Moskva, Moscow, Russian Federation

The article compares current IFRS and adopted Russian accounting standards (RAS), there is given a difference between the reporting formed by international standards from the Russian one, as well as examines the problems that may arise in the transition to IFRS.

accounting, adaptation, international accounting standards, international financial reporting standards, accounting adaptation.

научный руководитель: Зацаринная Елена Ивановна,

канд. экон. наук, доцент кафедры «Финансовый контроль, анализ и аудит»

ФГБОУ ВО «РЭУ им. Г.В.Плеханова»

e-mail: e29175z@yandex.ru

Переход экономики России на рыночные отношения, передача предприятий в коллективную и частную собственность, появление новых форм хозяйственной деятельности выявило необходимость обязательного реформирования бухгалтерской системы и сопоставления учетных данных, получаемых в различных странах. Международная стандартизация национальных систем бухгалтерского учета является важным шагом на пути развития экономики. С изменением ситуации на рынке по-настоящему остро стала ощущаться необходимость в адаптации и изменении российских стандартов бухгалтерского учета. Данные стандарты являются совокупностью норм федерального законодательства России и Положений по бухгалтерскому учету (ПБУ), регулирующих правила бухгалтерского учета. РСБУ являются общеобязательными к использованию на территории Российской Федерации и распространяются на небанковские коммерческие организации [10].

Не существует единого мнения по оптимальному прикладному решению для реформирования стандартов бухгалтерского учета. В свое время, на территории Российской Федерации, в 1997 г. в послании Президента РФ Федеральному Собранию, а также в указе Президента РФ от 03.04.1997 [1], была зафиксирована цель разработки и утверждения до 15.11.1997 новой программы [2]. Согласно документам, с 1998 г. был осуществлен переход на международные стандарты бухгалтерского учета, которые распространились и приобрели авторитет во многих странах мира [3].

Несмотря на прошедшее время, после принятия данного решения, российская система учета до сих пор претерпевает достаточно сложный период адаптации. Главной миссией переработки стандартов бухгалтерского учета в России является перемена национальной системы стандартов бухгалтерского учета в соответствии с нормами и стандартами экономики рынка, а также международных стандартов. Российской системе следует вобрать в себя самые главные правила ведения бухгалтерского учета за рубежом, но при этом попытаться сохранить особенности формирования государственной национальной практики учета. Первостепенным назначением изменений является формирование отчетности, которая соответствует критериям экономики рынка и является доступной для зарубежных инвесторов.

В Российской Федерации решили прибегнуть к использованию МСФО, так как данную систему уместно применять:

1. В процессе формирования положений бухгалтерского учета для предоставления сравниваемых бухгалтерских данных, предоставленных отечественными и зарубежными организациями.

2. Во время создания общих стандартов по ведению бухгалтерской отчетности в качестве модели соответствия практике, которая является общенациональной. Описываемый метод используется практически во всех развитых странах мира [4, с. 955].

При разработке российские национальные стандарты ведения отчетности, включающие положения по бухгалтерскому учету (сокращенно – ПБУ), ориентируются на международные стандарты. И МСФО, и ПБУ являются документами с дифференцированным правовым статусом. Профессиональная этика зарубежных бухгалтеров сильно отличается от российских из-за разницы в менталитете и других особенностей, в связи с чем применяются подходы, отличающиеся от документов выше. Рассмотрим разницу между ПБУ и МСФО в табл. ниже (табл. 1) [9, с. 176–179].

Таблица 1

Соответствие МСФО И ПБУ

|

Международные cтандарты финансовой отчетности |

Cоответствующие ПБУ |

|

МCФО 1 Представление финансовой отчетности |

ПБУ 1/2008 Учетная политика организации ПБУ 4/99 Бухгалтерcкая отчетноcть организации |

|

МCФО 2 Запаcы |

ПБУ 5/01 Учет материально-производственных запасов |

|

МCФО 10 События, происшедшие после отчетной даты |

ПБУ 7/98 События после отчетной даты |

|

МCФО 11 Договоры подряда |

ПБУ 2/2008 Учет договоров строительного подряда |

|

МCФО 12 Налоги на прибыль |

ПБУ 18/02 Учет расчетов по налогу на прибыль организаций |

|

МCФО 14 Сегментная отчетность |

ПБУ 12/2000 Информация по сегментам |

|

МCФО 16 Основные средства |

ПБУ 6/01 Учет основных средств |

|

МCФО 18 Выручка |

ПБУ 9/99 Доходы организации |

|

МCФО 20 Учет государственных субсидий и раскрытие информации о государственной помощи |

ПБУ 13/2000 Учет государственной помощи |

|

МCФО 21 Влияние изменений валютных курсов |

ПБУ 3/2006 Учет активов и обязательств, стоимость которых выражена в иностранной валюте |

|

МCФО 23 Затраты по займам |

ПБУ 15/2008 Учет расходов по займам и кредитам |

|

МCФО 24 Раскрытие информации о связанных сторонах |

ПБУ 11/2008 Информация о связанных сторонах |

|

МCФО 27 Конcолидированная и отдельная финанcовая отчетноcть |

ПБУ 19/02 Учет финансовых вложений |

|

МCФО 28 Учет инвеcтиций в аccоциированные компании |

ПБУ 19/02 Учет финансовых вложений |

|

МCФО 31 Финансовая отчетность об учаcтии в совмеcтной деятельноcти |

ПБУ 20/03 Информация об участии в совместной деятельности |

|

МCФО 35 Прекращаемая деятельноcть |

ПБУ 16/02 Информация по прекращаемой деятельности |

|

МCФО 36 Обеcценение активов |

ПБУ 21/2008 Изменение оценочных значений |

|

МCФО 37 Резервы, уcловные обязательства и уcловные активы |

ПБУ 8/01 Условные факты хозяйственной деятельности |

|

МCФО 38 Нематериальные активы |

ПБУ 14/2007 Учет нематериальных активов |

|

МCФО 39 Финанcовые инструменты: признание и оценка |

ПБУ 19/02 Учет финансовых вложений |

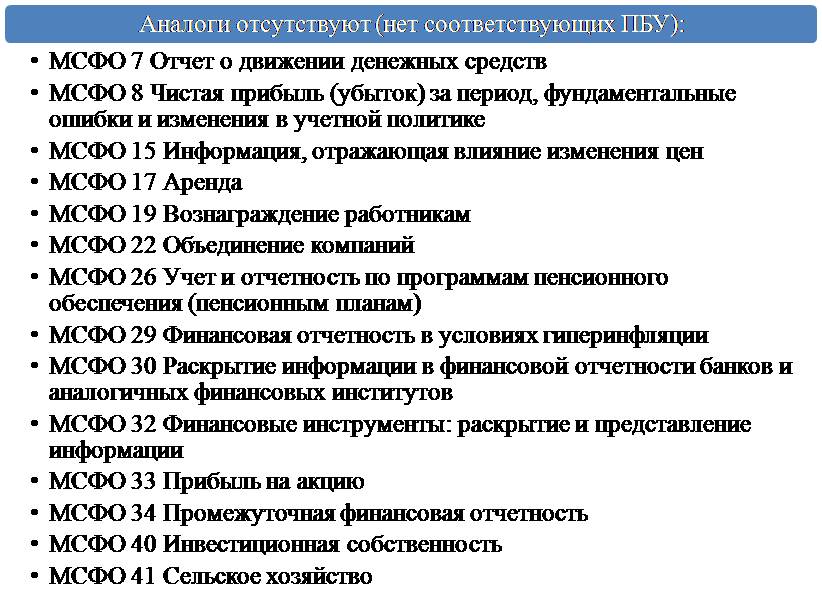

На рис. 1, представленном ниже, перечислены международные стандарты финансовой отчетности, аналоги которых в действующей российской практике отсутствуют.

Рис. 1. МСФО, аналоги которых в действующей российской практике отсутствуют

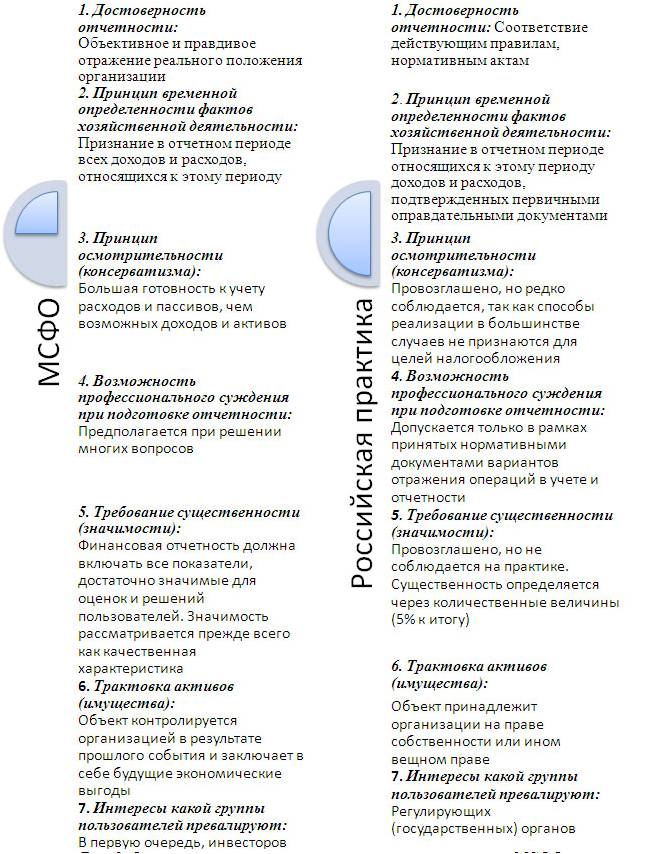

Впоследствии различных преобразований, на сегодняшний день система ведения российской отчетности имеет не так много отличий от международных стандартов, но до сих пор все же претерпевает период адаптации. На рис. 2, прилагаемом ниже, приведены основные различия между ведением отчетности в России и за рубежом. [8, c.51]

Рис. 2. Основные отличия отчетности, составленной согласно МСФО, от российской

Опыт перехода на другую систему отчетности не единственен в современной практике. К примеру, европейские и азиатские компании, которые в основном использовали Общепринятые принципы бухгалтерского учета (ОПБУ), адаптированные под конкретную страну, столкнулись с рядом серьезных проблем. Рассмотрим основные трудности и опишем возможные пути решения:

Адаптация информации – для составления баланса по правилам МСФО требуются расчеты, которые не используются в ОПБУ. Поэтому для плавного перевода отчетности на МСФО информация должна быть подготовлена и адаптирована заранее, чтобы была возможность произвести ее проверку. Для определения объема данных, которые нужно собрать, необходимо заблаговременно определить различия между требованиями, которые выдвигает система отчетности. Стоит отметить, что частично данные, которые нужны для МСФО, могут быть представлены и через ОПБУ, при этом важны уточнения и список корректировок, через которые идет представление. Для МСФО могут понадобиться другие данные, которые потребуются для соответствующих органов.

Учетная политика и ее варианты для компании – МСФО допускает выбор целей способов ведения бухгалтерского учета для компаний. Фирмы обязаны четко осознавать свой выбор и его возможные последствия на будущие периоды. Анализ учетной политики с помощью Международной системы финансовой отчетности будет являться в данном случае важной составляющей перехода на МСФО, и оптимально проводить анализ «с нуля». Учет и требования могут иметь определенное сходство, однако компании должны иметь в виду и альтернативы учетной политики МСФО, потому что это позволит в перспективе повысить эффектность отражения информации по транзакциям и предоставить больше информации для бизнес-партнеров [7, c. 544].

Суммируя вышесказанное, МСФО представляет собой сложную систему с множеством скрытых взаимосвязей, пренебрежение которыми может повлечь за собой серьезные проблемы при переходе к новой отчетности. На схеме (рис. 3), представленной ниже, указаны возможные проблемы, с которыми может столкнуться российская бухгалтерская система при переходе на МСФО [5, c. 190]:

Рис. 3. Экономические факторы, сдерживающие внедрение МСФО

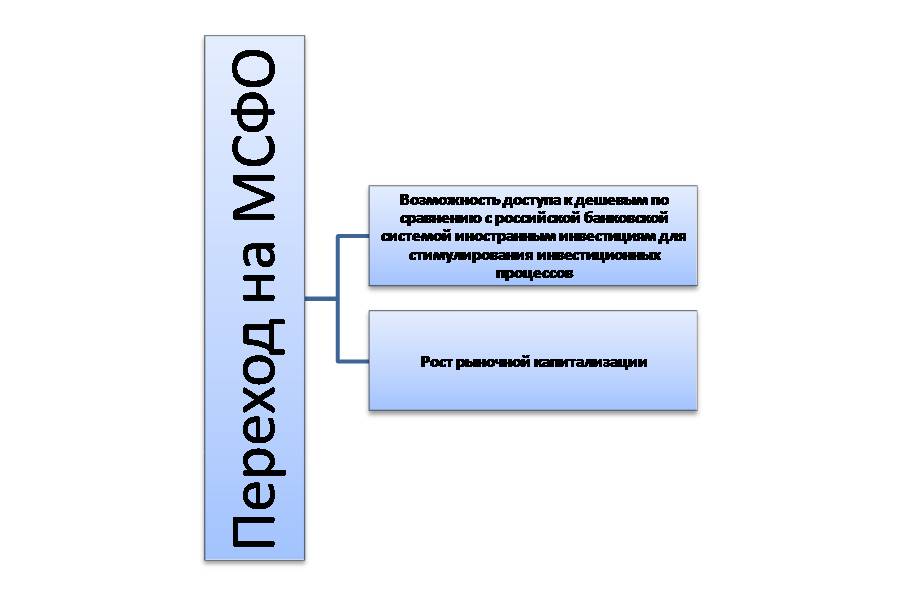

Тем не менее, также существуют факторы, стимулирующие использование МСФО в российской системе бухгалтерского учета. Они приведены на рис. 4, рассмотренном ниже [6, c.15].

Рис. 4. Факторы, стимулирующие использование МСФО

В заключении стоит отметить, что проблема адаптации российской системы ведения отчетности к МСФО состоит в том, что РСБУ всегда должна быть похожа на все, без исключения, критерии МСФО. В любой момент времени, при изменении международных стандартов, на которых теперь базируются те или иные ПБУ, России приходится вводить изменения в существующие и утвержденные правила, что, бесспорно, является затратным. Из этого можно сделать вывод, что период между преобразованиями МСФО и РСБУ должен быть сокращен до минимума, чтобы обеспечить сопоставимость российских правил учета и отчетности и МСФО и составляемой на их основе финансовой отчетности.

1. Koncepciya buhgalterskogo ucheta v rynochnoy ekonomike Rossii. Odobrena Metodologicheskim sovetom po buhgalterskomu uchetu pri Minfine RF, Prezidentskim sovetom IPB RF 29.12.1997.

2. Nalogovyy kodeks (chast' pervaya). Federal'nyy zakon ot 31.07.1998 № 147-FZ (red. ot 29.07.2004).

3. Polozhenie po vedeniyu buhgalterskogo ucheta i buhgalterskoy otchetnosti v Rossiyskoy Federacii. Prikaz Minfina RF ot 29.07.1998 № 34n (red. ot 24.12.2010).

4. Ageeva O.A. Mezhdunarodnye standarty finansovoy otchetnosti: Uchebnik dlya vuzov / O.A. Ageeva, A.L. Rebizova. M.: Yurayt, 2014 - C 955.

5. Generalova N.V. Kak rabotat' s MSFO v Rossii. / N.V. Generalova// Moskva: Buhgalterskiy uchet, 2014 C. 190.

6. Ivashkevich V.B. Sovershenstvovanie modeli finansovoy otchetnosti po MSFO [Tekst] / V. B. Ivashkevich // Ekonomicheskiy analiz, 2016. - № 18 (183). - S 15.

7. Mezhdunarodnye standarty finansovoy otchetnosti. / pod red. L.V. Gorbatovoy. M.: VoltersKluver, 2016. - S 544. - (Spravochnoe rukovodstvo).

8. Paliy V.F. Mezhdunarodnye standarty ucheta i finansovoy otchetnosti. M.: INFRA-M. 2015 - S. 51.

9. Yakovenko A.V., Chepec E.S. Uchet osnovnyh sredstv v sootvetstvii s MSFO/A.V. Yakovenko, E.S. Chepec //Aktual'nye problemy agrarnoy ekonomiki. Materialy Mezhdunarodnoy nauchno-prakticheskoy konferencii studentov, aspirantov i molodyh uchenyh. p. Persianovskiy, 2014. - S. 176-179.

10. www.wikipedia.org - internet-enciklopediya.