Sevastopol, Sevastopol, Russian Federation

Sevastopol', Sevastopol, Russian Federation

Sevastopol', Sevastopol, Russian Federation

VAK Russia 5.2.3

VAK Russia 5.2.4

VAK Russia 5.2.5

VAK Russia 5.2.6

VAK Russia 5.2.7

UDC 33

UDC 338

The article considers the main trends of development of the institution of bankruptcy in Russia, identifies negative factors indicating the possibility of crisis phenomena at domestic enterprises, proposes anti-crisis measures aimed at forecasting, preventing and overcoming bankruptcy of enterprises. In order to improve the efficiency of risk management, a system of early warning and response for domestic enterprises has been developed and proposed, its purpose, principles and main stages of construction have been defined, indicators for early warning of crisis situations have been indicated.

crisis management, bankruptcy, risk management, early warning and response system, early warning indicators

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Постановка проблемы. В современных условиях развития рыночной экономики в деятельности отечественных предприятий важное значение должно уделяться диагностике негативных тенденций, которые могут привести к кризису и даже банкротству предприятия. Не смотря на то, что по данным Единого федерального реестра сообщений о банкростве «Федресурс» за последние три года в России наметилась тенденция к снижению количества корпоративных банкротсятв, их величина в 2023 году ещё достаточно велика и составляет 7,4 тыс. предприятий. Постоянный мониторинг финансового состояния предприятия и своевременное выявление угроз помогут предприятию выявить риск банкротства еще до его наступления. Прогнозирование вероятности банкротства позволяет на раннем этапе предусмотреть возможные проблемы, своевременно скорректировать управленческие решения.

Таким образом, формирование эффективной системы прогнозирования, предупреждения и предотвращения банкротства на современном этапе является актуальным вопросом для отечественных предприятий.

Анализ исследований и публикаций.

Вопросы антикризисного управления, прогнозирования, предупреждения и предотвращения банкротства предприятий освещены в работах таких отечественных авторов как: Алибеков М.М., Алиева З.М., Антипова Л.А., Бжассо А.А., Голева Д.С., Гуденица О.В., Закриева З.М., Исаева Т.П., Косов М.Е., Сафиуллин К.И., Федоров Е.С. и др. Среди зарубежных авторов указанные вопросы рассматривали в своих работах Э. Альтман, У. Бивер, Ж. Депалян, Э. Лис, Г. Спринггейт, А. Таффлер и др.

Исследования ученых, в основном, касаются теоретических основ антиризисного управления, диагностики банкротства, антикризисных мероприятий. Однако, считаем, что требуют углубленного изучения вопросы разработки специальной системы предупреждения банкротства и его имплементации в систему планирования деятельности предприятий. Системы, которая могла бы быстро реагировать на изменения, как во внешней так и во внутренней бреде, с целью избежания банкротства и поддержки конкурентоспособности субъектов хозяйствования.

Целью исследования является разработка рекомендаций по совершенствованию системы антикризисного управления на отечественных предприятиях путём формирования эффективной системы прогнозирования, предупреждения и предотвращения банкротства.

Изложение основного материала. В условиях динамической экономической среды и жесткой рыночной конкуренции, а также под влиянием непредвиденных событий многие предприятия испытывают проблемы с платежеспособностью, что в конечном итоге часто приводит к банкротству.

Динамика количества банкротств (открытых конкурсных производств) в России за 2015-2023 гг. (рис.1) свидетельствует о значительном их снижении в 2023 году (на 18,2% по сравнению с 2022 годом и на 43,2% по сравнению 2015 годом) [1].

Рис. 1. Динамика количества банкротств (открытых конкурсных производств) в России за 2015-2023 гг.

При этом отметим, что по данным Федеральной службы государственной статистии доля убыточных организаций в 2023 году снизлась незначительно – на 1,4 процентный пункт по сравнению с 2022 годом, а по сравнению с 2015 годом – на 3,4 процентных пункта [2] (рис. 2).

Рис. 2. Доля убыточных организаций в России за 2015-2023 гг.

Анализируя динамику доли убыточных организаций в России за 2015-2023 гг. можно отметить, что колебания были незначительные (максимальное значение наблюдается в 2020 году – 29,4%, минимальное – в 2023 году – 24,7%). Таким образом, отметим, в настоящее время, каждое четвертое отечественное предприятие является убыточным, находится в зоне ристка и имеет высокую вероятность банкротства.

Проведенный в исследовании анализ позволил выделить список основных сигналов и факторов, негативно влиящих на финансовое состояние предприятия, которые свидетельствуют о возможности наступления кризисных явлений. К ним можно отнести:

- спад спроса на продукцию;

- повышение конкуренции в отрасли;

- снижение покупательской способности населения;

- повышение цен на сырье, материалы и оборудование;

- изменения в налоговой политике;

- колебания курса валют;

- использование устаревшего оборудования, которое снижает производительнось труда и повышает себестоимость продукции;

- увеличение объема использования энергоресурсов;

- ослабление кадрового потенциала.

Во избежание кризисного состояния предприятий возникает необходимость разработки системы антикризисных мер, направленных на прогнозирование, предупреждение и преодоление банкротства предприятия и которые позволит предприятию функционировать в условиях повышенного риска.

Обобщив исследлвания отечественных ученых [3, 4, 5, 6, 7] были выделены сосотавляющими системы прогнозирования, предупреждения и предотвращения банкротства, а именно:

- мониторинг – непрерывное наблюдение за изменениями в финансовом состоянии предприятия, постоянный контроль за происходящими процессами во внешней и внутренней среде предприятия;

- диагностика – анализ денежного состояния компании, оценка главных сфер его деятельности, определение слабых мест в работе компании, прогнозирование вероятности его банкротства;

- прогнозирование – формирование прогноза относительно дальнейшего развития предприятия через возможные изменения как во внутренней, так и внешней его среде, оценка возможного влияния негативных тенденций на эффективность работы;

- планирование – обоснование и выбор стратегии дальнейшего развития предприятия;

- контроллинг – заключается в контроле за соблюдением выбранной стратегии развития, координировании и своевременной корректировке намеченных планов во избежание развития кризисных явлений в деятельности предприятия;

- экономическая безопасность – включает в себя обеспечение финансовой устойчивости, оптимизацию использования финансовых ресурсов, повышение конкурентоспособности и снижение уязвимости предприятия к изменениям во внешней среде;

- антикризисное управление – система управления, которая направлена на смягчение негативного влияния кризисных явлений и нацелена на оздоровление финансового состояния предприятия путем мобилизации всех резервов предприятия;

- управление рисками – мониторинг и контроль за рисками и стремление к минимизации затрат путем избегания или снижения степени риска;

- реинжиниринг – использование современных информационных и технологических достижений для достижения новых деловых целей;

- санация – финансовое оздоровление предприятия с целью восстановления его платежеспособности, ликвидности, конкурентоспособности, прибыльности и финансовой стабилизации в долгосрочной перспективе;

- реорганизация – изменение организационно-правовой формы предприятия, «что может способствовать полной или частичной замене владельцев корпоративных прав, возможна ликвидация отдельных структурных подразделений или, наоборот, создание на базе одного предприятия нескольких структурных подразделений» [4];

- реструктуризация – комплекс мероприятий, включающий изменение структуры предприятия, организационно-правовых форм, формы собственности направленный на финансовое оздоровление предприятия и повышение эффективности его работы.

Типичная проблема многих компаний – неэффективное управление рисками (медленная идентификация и нейтрализация), что часто приводит к финансовым кризисам. В целях оперативного выявления факторов, указывающих на конкретное направление развития предприятия или его среды, и принятия опережающих мер, рекомендуется основать на предприятии систему раннего предупреждения и реагирования.

Система раннего предупреждения и реагирования – это «комплекс показателей, за динамикой которых осуществляют надзор определенные отделы, мониторинг которых предупреждает руководство о потенциальных рисках и возможностях из внешней и внутренней среды» [3].

Проведенное исследование позволило выделить принципы, на которых должна базироваться система раннего предупреждения и реагирования:

- постоянное реагирование на малейшие проявления кризиса;

- постоянный мониторинг и ранняя диагностика кризисного состояния;

- срочность реагирования на отдельные кризисные явления – в случае если отдельные индикаторы показывают приближение наступления кризисного состояния на предприятии, то чем раньше предприятие их выявит и отреагирует на них, тем менее вероятно для него наступят негативные последствия;

- ранжирование показателей кризисных явлений по степени их опасности на предприятии – группирование показателей по уровню влияния облегчит контроль за стабильным развитием предприятия;

- соответствующая уровню угрозы реакция предприятия – иначе предприятие может либо не достичь ожидаемых затрат или понести неоправданно высокие затраты;

- максимальное использование внутренних возможностей предприятия для выхода из кризиса – в борьбе с банкротством особенно на ранних стадиях важно рассчитывать на внутренние возможности субъекта хозяствования;

- при необходимости применения процедур санации для предотвращения банкротства и возможной ликвидации предприятия.

Считаем, что основными целями существования система раннего предупреждения и реагирования являются:

- ранняя диагностика возможности появления кризисных явлений;

- своевременное реагирование на кризисные явления и угрозы жизнедеятельности предприятия;

- выявление угроз банкротства;

- мобилизация внутреннего потенциала для выхода из кризиса.

Опираясь на труды отечественных и зарубежных ученых [3, 5, 7] счиатем, что система раннего предупреждения и реагирования должна строиться в несколько этапов (рис. 3).

Рис. 3. Этапы построения системы раннего предупреждения и реагирования на предприятии

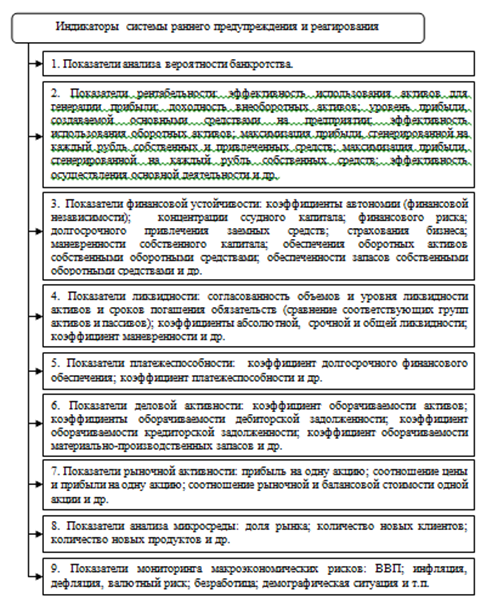

Наиболее сложной задачей в процессе организации системы раннего предупреждения и реагирования является выбор индикаторов раннего предупреждения. На наш взгляд, индикаторы системы раннего реагирования и раннего предупреждения могут включать следующие блоки индикаторов мониторинга (рис. 4).

Рис. 4. Индикаторы системы раннего предупрежения и реагирования

1. Показатели анализа вероятности банкротства. При этом, осуществляется анализ системы показателей, оценив значение которых, можно сделать вывод о степени приближенности предприятия к состоянию банкротства. Чаще оценка вероятности банкротства осуществляется с использованием дискриминантного анализа. Дискриминантный анализ может быть однофакторным и многофакторным.

При однофакторном анализе изучаются отдельные показатели, входящие в одну систему, в их динамике и связи с предельными значениями. Общие «выводы о финансовом состоянии предприятия основываются на анализе соответствия показателей, включенных в систему специального отбора, и их пороговым значениям. Недостатком однофакторного анализа является то, что значения отдельных показателей, отобранных и включенных в систему» [5], могут свидетельствовать о противоположных выводах.

В процессе многофакторного анализа оценка производится на основе значений интегральных показателей. В общем виде алгоритм оценки банкротства с помощью многофакторного дисриминантного анализа осуществляется на основе дискриминантных моделей, имеющих следующий вид:

Z = a0 + a1x1 + a2x2 + a3x3 + …+ anxn, (1)

где Z – интегральный показатель,

a – весовой коэффициент,

x – показатель, рассчитанный на основе данных финансовой отчетности компании.

Учитывая особенности отечественных и зарубежных моделей прогнозирования вероятности банкротства, в системе раннего реагирования целесообразно использование тех и других, а также разработка собственной усовершенствованной и подстроенной под особенности деятельности каждого предприятия модели.

2. Наличие отрицательного финансового результата или его низкое значение свидетельствует о низкой эффективности деятельности предприятия. Способность компании генерировать нужную прибыль в процессе собственной хозяйственной деятельности характеризуют показатели рентабельности.

3. Уровень привлечения заемного капитала и способность предприятия обслуживать этот долг характеризуют показатели финансовой устойчивости.

4. Способность предприятия рассчитываться по своим обязательствам в соответствии со сроком наступления платежа по ним и конвертировать свои активы в денежные средства характеризуется показателями ликвидности.

5. Исследование платежеспособности позволяет определить эффективность управления финансовыми ресурсами предприятия, при этом используются показатели платежеспосоности.

6. Эффективность использования собственных и привлеченных ресурсов предприятия оценивается показателями деловой активности.

Отметим, что нужно раз в период пересматривать соглашения с клиентами, определяя более вероятные опасности в их деятельности для воплощения консолидации договоров таковым образом, чтоб исключить риск.

7. Положение компании на фондовом рынке характеризуют показатели рыночной активности.

8. На формирование стратегии деятельности предприятия, на постановку стратегических и оперативных задач влияет микроэкономическая среда его деятельности. При этом используются показатели анализа микросреды в системе раннего предупреждения и реагирования.

9. Для того чтобы оперативно реагировать на внешние риски, предприятие должно следить за макроэкономической ситуацией и осуществлять мониторинг макроэкономических рисков по показателям макроэкономичского развития.

Выводы и предложения. Таким образом, одной из основных задач предприятия является создание эффективной системы управления, которая бы могла быстро реагировать на изменения как во внешней так и во внутренней среде, могла бы поддерживать конкурентоспособность продукции (услуг), стремилась к оптимальному использованию трудовых и финансовых ресурсов, способствовала принятию верных управленческих решений с целью своевременного реагирования и избежания банкротства предприятий. При этом, рекомендуется использовать определенные индикаторы раннего предупреждения кризисного состояния, которые включают следующие блоки: показатели анализа вероятности банкротства, показатели рентабельности, финансовой устойчивости, ликвидности и платежеспособности, показатели деловой и рыночной активности, показатели анализа микросреды и мониторинга макроэкономических рисков.

1. Statisticheskiy byulleten' EFRSB. – [Elektronnyy resurs]. – Rezhim dostupa: https://www.fedresurs.ru/news

2. O finansovyh rezul'tatah deyatel'nosti organizaciy v 2023 godu. – [Elektronnyy resurs]. – Rezhim dostupa: https://rosstat.gov.ru/storage/mediabank/32_06-03-2024.html

3. Antipova L.A., Isaeva T.P. Upravlenie sistemoy predotvrascheniya krizisa na predpriyatii // Ekonomicheskiy vestnik Donbasskogo gosudarstvennogo tehnicheskogo universiteta. 2019. №2. URL: https://cyberleninka.ru/article/n/upravlenie-sistemoy-predotvrascheniya-krizisa-na-predpriyatii (data obrascheniya: 25.10.2024).

4. Zakrieva Z.M., Alieva Z.M., Alibekov M.M. Strategicheskie aspekty antikrizisnogo upravleniya predpriyatiem // Industrial'naya ekonomika. 2022. №5. URL: https://cyberleninka.ru/article/n/strategicheskie-aspekty-antikrizisnogo-upravleniya-predpriyatiem (data obrascheniya: 29.10.2024).

5. Fedorov E.S., Safiullin K.I., Kosov M.E. Razrabotka metodologii zablagovremennogo vyyavleniya potencial'nyh krizisnyh situaciy // Moskovskiy ekonomicheskiy zhurnal. 2023. №4. URL: https://cyberleninka.ru/article/n/razrabotka-metodologii-zablagovremennogo-vyyavleniya-potentsialnyh-krizisnyh-situatsiy (data obrascheniya: 29.10.2024).

6. Gudenica O.V. Aktual'nost' antikrizisnogo upravleniya predpriyatiem v sovremennoy Rossii // Ekonomika i socium. 2022. №6-1 (97). URL: https://cyberleninka.ru/article/n/aktualnost-antikrizisnogo-upravleniya-predpriyatiem-v-sovremennoy-rossii (data obrascheniya: 29.10.2024).

7. Goleva D.S., Bzhasso A.A. Prichiny i puti predotvrascheniya bankrotstva kompaniy v sovremennyh usloviyah // Ekonomika i biznes: teoriya i praktika. 2022. №1-2. URL: https://cyberleninka.ru/article/n/prichiny-i-puti-predotvrascheniya-bankrotstva-kompaniy-v-sovremennyh-usloviyah (data obrascheniya: 29.10.2024).