Обзор существующей нормативно-правовой базы регулирования бухгалтерского учета в бюджетных учреждениях. Авторы подробно проанализировали документы всех уровней, отметили их значение и роль в организации бухгалтерского учета. Авторами предложен вариант учетной политики для учреждений здравоохранения.

нормативное регулирование бухгалтерского учета, учреждения здравоохранения, учетная политика

Бухгалтерский учет в бюджетных учреждениях - составная часть единой системы учета РФ. Информационная система для бюджетных учреждений имеет особенности, обусловленные существенными различиями в правилах ведения бухгалтерского учета, действующих в коммерческих и бюджетных учреждениях, регламентируется специальными нормативными актами, адресованными для них.

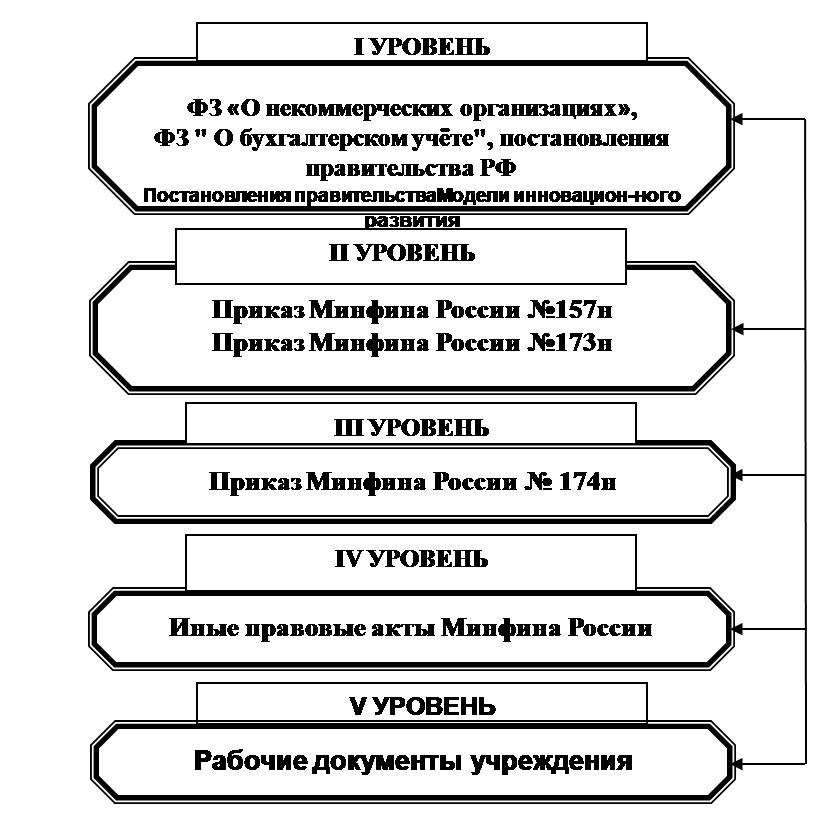

После вступления в действие Федерального закона № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» можно говорить о пяти уровнях нормативно-правового регулирования бухгалтерского учета в учреждениях здравоохранения, представленных на рисунке 1.

Документы, формирующие первый уровень нормативно-правового регулирования бухучета, включают следующий перечень:

- Федеральный закон N 7-ФЗ «О некоммерческих организациях»,

- Федеральный закон № 402-ФЗ «О бухгалтерском учете»,

- постановления Правительства РФ.

Рис.1 Структура правового регулирования бухгалтерского учета в учреждениях здравоохранения

С 1 января 2011 г. федеральный закон от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях" стал распространяться на бюджетные учреждения, к которым относятся медицинские учреждения. До этого момента к документам первого уровня относился Бюджетный кодекс РФ. Но с 1 января 2011 г. его новая редакция исключила из поля действия бюджетные учреждения.

Законодательно деление организаций на коммерческие и некоммерческие закреплено в ст. 50 ГК РФ. Спектр социально-экономических, политических, иных потребностей и интересов, который представляют ныне существующие некоммерческие организации, огромен. Причем сфера правового регулирования их деятельности постоянно расширяется и обогащается, что отнюдь не способствует достижению правового единства, а напротив, порождает большое количество проблем в сфере законодательного и правоприменительного регулирования деятельности некоммерческих организаций.

Редакцией закона "О некоммерческих организациях" от 30.03.2016 г. были внесены новые поправки, которые позволят решить ранее существующие проблемы.

Следующим документом первого уровня является Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ, который устанавливает единые требования к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета. Кроме того он устанавливает особенности регулирования бухгалтерского учета в организациях государственного сектора.

Особое внимание в законе уделено вопросу первичных документов: определен перечень обязательных реквизитов, порядок их оформления и формы документов. Отмечено, что формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации, т.е. документом второго уровня - Инструкцией Минфина №173н.

Ко второму уровню нормативно правового регулирования бухгалтерского учета в учреждениях здравоохранения относится, прежде всего, приказ Минфина России от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее - Инструкция № 157н).

Инструкция N157н содержит обязательные общие требования к отражению в учете хозяйственных операций на счетах Единого плана счетов, а также общие способы и правила организации и ведения бухгалтерского учета путем сплошного, непрерывного и документального учета всех операций с активами и обязательствами.

Не менее важное значение имеет приказ Минфина России от 15 декабря 2010 г. № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению» (далее - Инструкция № 173н), которым были утверждены:

- перечень унифицированных форм первичных учетных документов;

- формы первичных учетных документов;

- перечень регистров бухгалтерского учета;

- формы регистров бухгалтерского учета;

- методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета.

Особую актуальность, по мнению авторов, носят рекомендации, которые в целях организации и ведения учета устанавливают единые правила применения и заполнения форм первичных учетных документов и регистров бухгалтерского учета.

Приказ Минфина России от 16 декабря 2010 г. № 174н «Об утверждении плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» (далее - Инструкция № 174н) составляет третий уровень нормативного регулирования бухгалтерского учета. «В соответствии с этим приказом бюджетные учреждения осуществляют ведение бухгалтерского учета активов, обязательств, результатов финансовой деятельности учреждения, а также хозяйственных операций, их изменяющих, с учетом правил и способов организации и ведения бухгалтерского учета, исходя из экономического содержания хозяйственных операций, установленных Инструкцией № 157н». [7]

Все остальные приказы, методические указания и письма Минфина России, касающиеся бухгалтерского учета и отчетности бюджетных учреждений, относятся к четвертому уровню. Примером документа этого уровня является Приказ Минфина Российской Федерации от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств». Он устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации (включая организации, основная деятельность которых финансируется за счет средств бюджета) и оформления ее результатов.

К документам пятого уровня относятся рабочие документы учреждения и прежде всего его учетная политика.

«В рамках формирования учетной политики учреждения должны отражать:

- рабочий план счетов бухгалтерского учета государственных (муниципальных) учреждений, содержащий счета бухгалтерского учета, применяемые для ведения синтетического и аналитического учета;

- методы оценки отдельных видов имущества и обязательств;

- порядок проведения инвентаризации имущества и обязательств;

- правила документооборота и технологию обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов в соответствии с утвержденным графиком документооборота для отражения в бухгалтерском учете;

- формы первичных (сводных) учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством РФ не установлены обязательные формы документов. При этом утвержденные субъектом учета формы документов должны содержать обязательные реквизиты первичного учетного документа, предусмотренные Инструкцией N 157н;

- порядок организации и обеспечения (осуществления) субъектом учета внутреннего финансового контроля;

- иные решения, необходимые для организации и ведения бухгалтерского учета». [7]

Авторами предлагается примерный образец учетной политики в части ведения бухгалтерского учета:

Приказ

Об учетной политике в части организации бухгалтерского учета

Руководствуясь:

Федеральным законом «О бухгалтерском учете» от 06.12. 2011г № 402-ФЗ; приказом Минфина России «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» от 01.12.2010 г. №157н; приказом Минфина России «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» от 16.12.2010 г. №174н; Федеральным законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ; иными нормативно-правовыми актами РФ,

п р и к а з ы в а ю:

1. Утвердить учетную политику и применять её с 1 января 20__ года и во все последующие отчетные периоды с внесением в установленном порядке необходимых изменений и дополнений.

2. Ответственность за организацию бухгалтерского учета в учреждении, соблюдение законодательства при выполнении хозяйственных операций возложить на себя согласно Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

3. Бухгалтерский учет вести в бухгалтерии, структурном подразделении, возглавляемым главным бухгалтером.

4. Деятельность отдела регламентировать Положением об отделе и Должностными инструкциями сотрудников бухгалтерии.

5. Главному бухгалтеру подчиняться непосредственно мне и нести ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

6. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерские службы необходимых документов и сведений считать обязательными для всех работников учреждения.

7. Установить учетную политику в части организации бухгалтерского и первичного учета:

7.1. Утвердить рабочий план счетов в соответствии с Инструкцией согласно приложению № 1 к настоящему приказу.

7.2. Утвердить список лиц, имеющих полномочия подписывать денежные и расчетные документы, визировать финансовые документы в пределах и на основании, определенных законом, согласно приложению № 2 к настоящему приказу.

7.3. При обработке учетной информации применять программный комплекс «1С:Бухгалтерия 8. Бюджетная версия».

7.4. Присвоить журналам операций номера в соответствии с Инструкцией 174н.

7.5. Утвердить график документооборота согласно приложению № 3.

7.6. За правильность отражения хозяйственных операций в первичных документах и регистрах бухгалтерского учета ответственность несут лица, составившие и подписавшие их.

7.7.Бухгалтерскую отчетность составлять на основании данных аналитического и синтетического учета по формам, в объеме и в сроки, установленные Министерство финансов РФ, вышестоящей организацией.

7.8. Ответственность за достоверность данных, представленных в бухгалтерской отчетности возложить на главного бухгалтера.

7.9. Утвердить порядок и график проведения проверки финансово-хозяйственной деятельности - инвентаризации имущества и финансовых обязательств учреждения согласно приложению № 4,5. В целях обеспечения достоверности данных бухгалтерского учета и отчетности производить инвентаризацию имущества и финансовых обязательств в соответствии с Инструкцией, утвержденной приказом Минфина России от 13.06.1995 № 49, в части, не противоречащей Инструкции.

7.10.Установить порядок расчетов с подотчетными лицами в соответствии с Положением по расчетам с подотчетными лицами (приложение №6):

7.11. Право подписи доверенности на получение товарно-материальных ценностей предоставить должностным лицам согласно приложения №7.

7.12. Право подписи счетов-фактур, актов приема-передачи по реализованным товарам, работам, услугам предоставить должностным лицам согласно приложения №8.

7.13. Контроль за соблюдением законодательства при проведении финансово-хозяйственной деятельности осуществлять в соответствии с Положением о внутреннем контроле (приложения №9)

8. Применять следующую методику бухгалтерского учета по видам доходов, расходов, финансовых и нефинансовых активов и обязательств, операций:

8.1. В составе основных средств учитывать материальные объекты, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения, независимо от стоимости объектов основных средств со сроком полезного использования более 12 месяцев. Первоначальной стоимостью основных средств признается сумма фактических вложений учреждения в приобретение, сооружение и изготовление объектов основных средств.

8.2. Каждому объекту основных средств, непроизведенных и нематериальных активов присвоить уникальный инвентарный номер.

8.3. Начисление амортизации основных средств производить в соответствии с Классификацией объектов основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1 и письмом Министерства финансов России от 13.04.2005 № 02-14-10а/721.

8.4. Начисление амортизации нематериальных активов производить в соответствии со сроками полезного использования.

8.5. В стоимость основных средств не включать прочие расходы, которые сразу относить на затраты.

8.6. Установить, что объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и фактически эксплуатируемые, принимать к бухгалтерскому и налоговому учету в качестве основных средств сразу после начала фактической эксплуатации и подачи документов на государственную регистрацию. При этом амортизацию начислять в общем порядке с первого числа месяца, следующего за месяцем введения объекта в эксплуатацию.

8.7. Оценку материальных запасов в бухгалтерском учете осуществлять по фактической стоимости. К материальным запасам относить: предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости; предметы, используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам в соответствии с классификацией ОКОФ и Инструкцией 157н.

8.8. Списание материальных запасов производить по средней фактической стоимости.

8.9. Установить следующий порядок учета доходов:

8.9.1 Учет доходов на счетах доходов производить в соответствии со структурой, разработанной в справочнике программы «1С:Бухгалтерия 8. Бюджетная версия».

8.10. Установить следующий порядок учета расходов:

8.10.1 Учет прямых расходов производить на счете 010960000 «Себестоимость готовой продукции, работ, услуг» в соответствии со справочником программы «1С:Бухгалтерия 8. Бюджетная версия» «Затраты по счету 10961000»

8.10.2 Учет накладных расходов производить на счете 010970000 «Накладные расходы производства готовой продукции, работ, услуг» в разрезе видов расходов.

8.10.3. Учет общехозяйственных расходов производить на счете 010980000 «Общехозяйственные расходы» по всем обслуживающим структурам.

8.10.4. Учет издержек обращения производить на счете 010990000 «Издержки обращения».

8.10.5. Установить, что закрытие накладных (счет 010970000) и общехозяйственных (счет 010980000) расходов, а также издержек обращения (счет 010990000) производить один раз в квартал на себестоимость готовой продукции, работ, услуг (счет 010960000) пропорционально объему затрат структурных подразделений и видов услуг.

8.11. Установить, что дебиторская задолженность, по которой срок исковой давности истек, списывается по приказу руководителя с разрешения учредителя.

9. Изменения в приказ об учетной политике вносятся на основании Федерального закона «О бухгалтерском учете» в следующих случаях:

1) изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета;

2) разработки организацией новых способов ведения учета или существенного изменения условий ее деятельности.

10. Контроль за исполнением приказа оставляю за собой.

В заключении хочется отметить, что учетная политика является результатом большой работы. Предложенный примерный вариант учетной политики позволит учреждениям здравоохранения не только повысить качество учета, но и прежде всего, плановую и финансово-бюджетную дисциплину.

1. Федеральный закон от 31.07.1998 №145-ФЗ «Бюджетный кодекс РФ».

2. Налоговый кодекс Российской Федерации. Часть вторая от 31 июл. 1998г. № 146-ФЗ: принят Гос. Думой Федер. Собр. Рос. Федерации 16 июл. 1998г.: одобр. Советом Федерации Федер. Собр. Рос. Федерации 17 июл. 1998г.

3. Федеральный закон от 08.05.2010 N83-ФЗ «О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений».

4. Приказ Минфина России от 01.12.2010 № 157н. «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

5. Приказ Минфина России от 16.12. 2010 № 174н. «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению».

6. Приказ Минфина России от 15.12.2010 №173н. «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению».

7. Ламовская О.Г. Нормативно-правовое регулирование бухгалтерского учета в бюджетных учреждениях [Текст] /О.Г. Ламовская // Вестник аграрной науки Дона. - 2014. - №4.-С.82-88.