Россия

Проведено категорирование сетецентрических методов коллективного сбора средств, проанализированы статистические данные ежегодных отчетов в отношении данных методов, составлена сводная таблица, включающая в себя региональные и мировые показатели интернет-финансов, разбитые по категории, на основании которой составлена диаграмма. Отдельно проанализирован активно растущий рынок криптовалютных инвестиций, также относящийся к сетецентрическим методам привлечения капитала.

краудинвестиции, ICO, криптовалюта, статистический анализ, категорирование, инфографика.

Введение

На настоящий момент методы коллективного сбора средств (сетецентрические методы) оказывают значительное влияние на финансовый рынок в области венчурных и других инвестиций на ранних этапах развития бизнеса, в этой связи в даннойстатье будут рассмотрены такие методы финансирования, как равноправное (пиринговое) кредитование, краудфандинг, краудинвестинг и ICO.

Следует учесть, что Кембриджский центр альтернативных финансов, выпускающий ежегодные отчеты и другие аналитические центры, на которые мы опираемся в дальнейших исследованиях настоящего параграфа, не включают молодой, но масштабно растущий рынок ICO финансирования в свои отчеты.

В 2016 г. рынок альтернативного интернет-финансирования продолжил свой рост по всему миру. К альтернативному интернет-финансированию относится:

- Равноправное кредитование, состоящее из:

- Потребительского кредитования.

- Кредитования бизнеса.

- Ипотечное кредитование.

- Балансовое кредитование (кредитование собственными средствами), состоящее из:

- Потребительского кредитования.

- Кредитования бизнеса.

- Краудфандинг, состоящий из:

- Классического (наградного) краудфандинга.

- Инвестиционного краудфандинга (краудинвестинга) в недвижимость.

- Инвестиционного краудфандинга (краудинвестинга)

- Благотворительный краудфандинг.

- Другие виды инвестиционного краудфандинга (краудинвестинга).

Лидером среди рынка альтернативного интернет-финансирования продолжает оставаться азиатский регион, в 2016 г. общий объем указанного рынка вырос на 138% в сравнении с 2015 г. (102.19 млрд долл.) и достиг показателя в 243.28 млрд долл., из которых 99.18% в азиатском регионе принадлежит Китаю, ему же принадлежит 85% объемов всего мирового рынка.

Большинство финансовых средств в Китае поступает от частных лиц, а не от учреждений, в особенности это относится к моделям равноправного финансирования, где по-прежнему доминируют частные инвесторы, а не учреждения. В этой связи одноранговый рынок кредитования в Китае совершенно не похож на тот же рынок в США, где доминируют институциональные инвестиции [3].

Следом располагается Америка (США, Канада, Латинская Америка), в 2016 г. общий объем рассматриваемого рынка вырос на 23%, с 28,7 млрд долл. в 2015 г. до 35,2 млрд долл. в 2016, из которых 34.5 млрд долл. принадлежит США (98%), 334,5 млн долл – Канаде и 342.1 млн долл. – Латинской Америке. В сравнении с ростом с 2014 по 2015 г. на 145%, с 11.7 млрд долл. до 28.7 млрд долл. экспансия рынка сетецентрических инвестиций существенно замедлилась, что, в первую очередь, связано с его насыщением[5].

Замыкают статистику альтернативные интернет-финансы в Европе, в 2016 г. показавшие положительную динамику, увеличив общий объем рынка на 40% и достигнув 7,67 млрд долл., при этом замедлив свой рост более чем в два раза в сравнении с 2015 г. (92%). Значительная часть рынка, а именно 5,6 млрд долл. (73%) принадлежит Великобритании, который, однако, начиная с 2013 г., показывает медленный рост, в отличие от активно догоняющего и развивающегося рынка остальной Европы. В лидирующую тройку также входит Франция и Германия с 444 млн долл. и 322 млн долл., соответственно, Россия находится лишь на 21 позиции со скромными 4.8 млн долл.[4].

Основное содержание исследований

Объем рынка в млрд долл., начиная с 2014 по 2016 г. для каждой модели инвестиций с учетом региона показаны в табл. 1.

Таблица 1

Темпы роста сетецентрических инвестиций по моделям и регионам

|

Регион |

Азия |

Америка |

Европа |

Мир |

||||||||

|

Год |

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

Потребительский краудлендинг |

14.3 |

52.4 |

136.5 |

7.6 |

18 |

21.1 |

0.28 |

0.37 |

0.7 |

22.18 |

70.77 |

158.3 |

|

Краудлендинг для бизнеса |

8 |

39.6 |

58.2 |

1 |

2.7 |

1.5 |

0.09 |

0.2 |

0.35 |

9.09 |

42.5 |

60.05 |

|

Балансовый краудлендинг для бизнеса |

0.14 |

0.57 |

27.5 |

1.1 |

2.3 |

6.1 |

Нет данных |

0.002 |

0.06 |

1.24 |

2.872 |

33.66 |

|

Потребительский балансовый краудлендинг |

0.02 |

0.12 |

9.5 |

0.7 |

3.1 |

3 |

Нет данных |

Нет данных |

0.017 |

0.72 |

3.22 |

12.517 |

|

Краудфандинг в недвижимость |

1.84 |

5.5 |

7 |

0.14 |

0.48 |

0.8 |

Нет данных |

0.027 |

0.11 |

1.98 |

6.007 |

7.91 |

|

Инвестиционный краудфандинг |

0.03 |

1.45 |

0.46 |

0.27 |

0.6 |

0.57 |

0.08 |

0.16 |

0.22 |

0.38 |

2.21 |

1.25 |

|

Наградной краудфандинг |

0.03 |

0.83 |

2 |

0.51 |

0.66 |

0.6 |

0.12 |

0.14 |

0.19 |

0.66 |

1.63 |

2.79 |

|

Итого |

24.36 |

100.47 |

241.16 |

11.32 |

27.84 |

33.67 |

0.57 |

0.899 |

1.647 |

36.25 |

129.209 |

276.477 |

Накопительная диаграмма данной таблицы продемонстрирована на рис 1.

Рис. 1. Темпы роста сетецентрических инвестиций по моделям и регионам.

Стабильный рост индустрии сетецентрических методов привлечения инвестиций обусловлен энергичным развитием отрасли в азиатском регионе. Объем рынка Азии в 2015 г. вырос на 412% до показателя в 100,47 млрд долл. В 2016 г. рынок альтернативного финансирования немного замедлил свой рост до 240%, достигнув показателя в 241.16 млрд долл., сохранив лидирующие позиции в мире (87% мировых объемов рынка). Объем рынка сетецентрических инвестиций американского региона составляет 12%, а Европы всего 1%.

Из вышеприведенной табл. следует, что потребительский краудлендинг занимает более половины мирового и, как правило, региональных рынков. Успех данного метода заключается в более высокой доходности, в сравнении с банковскими депозитами, широком распространении на розничную и оптовую торговлю, производственный и инженерный сектор, а также финансы, бизнес и профессиональные услуги. Мы можем предположить, что значительная часть потребительских кредитов используется для поддержки малого и среднего бизнеса.

Следом расположился бизнес краудлендинг, родственный метод интернет-финансирования, ориентированный на более крупный бизнес и занимающий пятую часть мирового рынка. К данному методу привлечения инвестиций прибегает производственный сектор и машиностроение, оптовая и розничная торговля, а также строительство и архитектура.

Данные два родственных метода привлечения инвестиций составляют 80% общемирового рынка и доминируют на региональных рынках интернет-финансов.

Проектирование и производство, сырьевые отрасли, транспорт и ЖКХ, розничная и оптовая торговля являются наиболее распространенными отраслями, использующими балансовый краудлендинг бизнеса, который составляет 12% от всего рынка альтернативных интернет-финансов.

Балансовый потребительский краудлендинг, составляющий 4.5% от всего рынка сетецентрических инвестиций, используется преимущественно в сырьевой отрасли интернет-провайдерами и поставки электроэнергии, недвижимость, туризм, а также архитектура.

Платформы наградного краудфандинга занимают всего 1% мирового рынка альтернативных финансов и добиваются финансирования в секторах кино, телевидения и развлечений, искусства, музыки и дизайна, бизнеса и профессиональных услуг, экологического озеленения, чистых технологий и прочих высокотехнологичных отраслей.

Криптовалютные инвестиции или ICO предлагают предпринимателям более традиционные способы взаимодействия с инвесторами посредством полноценной презентации своих идей средствами одностраничного сайта и whitepaper – формализованного, поясняющего документа, не содержащего в себе элементов маркетинга.

ICO, в сравнении с прочими сетецентрическими методами привлечения капитала, является совершенно независимым инструментом сбора средств, не привязанным к интернет-платформам и платежным системам, с возможностью уникального программирования на собственной блокчейн-платформе, либо с использованием других криптовалют, поддерживающих смарт-контракты, таких как Ethereum и Waves.

В 2016 г.ICO ещё не заслужило доверие миллионов инвесторов по всему миру, в результате чего было проведено всего 43 ICO, сборы составили скромные 95,2 млн долл. [1].

В 2017 г. на фоне укрепления курса биткоина и увеличении его рыночной капитализации с 16 млрд долл. до 329 млрд долл. (в пике 16 декабря 2017 г.) [6] рынок криптовалютных инвестиций показал стремительный рост, сумма привлеченных средств от 210 ICO составила 3,88 млрд долл., где только за декабрь было привлечено 1,1 млрд долл. ввиду переоценки рынка и чрезмерного ажиотажа на криптовалюту и ICO. Наибольшие сборы получили инфраструктурные (25,8%), финансовые (14,6%), трейдерские (10%) и коммуникационные проекты (8,3%) [1].Распределение сборов по категориям, посредством ICO, представлено в табл. 2.

Таблица 2

Привлеченные инвестиции с помощью ICO по категориям в 2017 г.

|

Категория |

Проценты |

Итого привлечено |

|

Инфраструктура |

25.8% |

$ 1 002 499 502 |

|

Финансы |

14.6% |

$ 564 621336 |

|

Трейдинг и инвестиции |

10% |

$ 386 323075 |

|

Связь |

8.3% |

$ 322 565362 |

|

Платежи |

7.5% |

$ 291 219999 |

|

Хранение данных |

7.4% |

$ 286 222856 |

|

Лекарства и здравоохранение |

5.8% |

$ 225 326054 |

|

Игры и виртуальная реальность |

3.4% |

$ 133 418167 |

|

Азартные игры и ставки |

2.7% |

$ 102 976302 |

|

Торговля и реклама |

1.9% |

$ 73 776158 |

|

Анализ данных |

1.5% |

$ 60 000000 |

|

Машинное обучение |

1.4% |

$ 52 658661 |

|

Социальные сети |

1.3% |

$ 48 557371 |

|

Конфиденциальность и безопасность |

1.1% |

$ 41 491443 |

|

Прочее |

7.3% |

$ 288 361916 |

Круговая диаграмма данной табл. продемонстрирована на рис.2.

Рис. 2. Привлеченные инвестиции с помощью ICO по категориям в 2017 г.

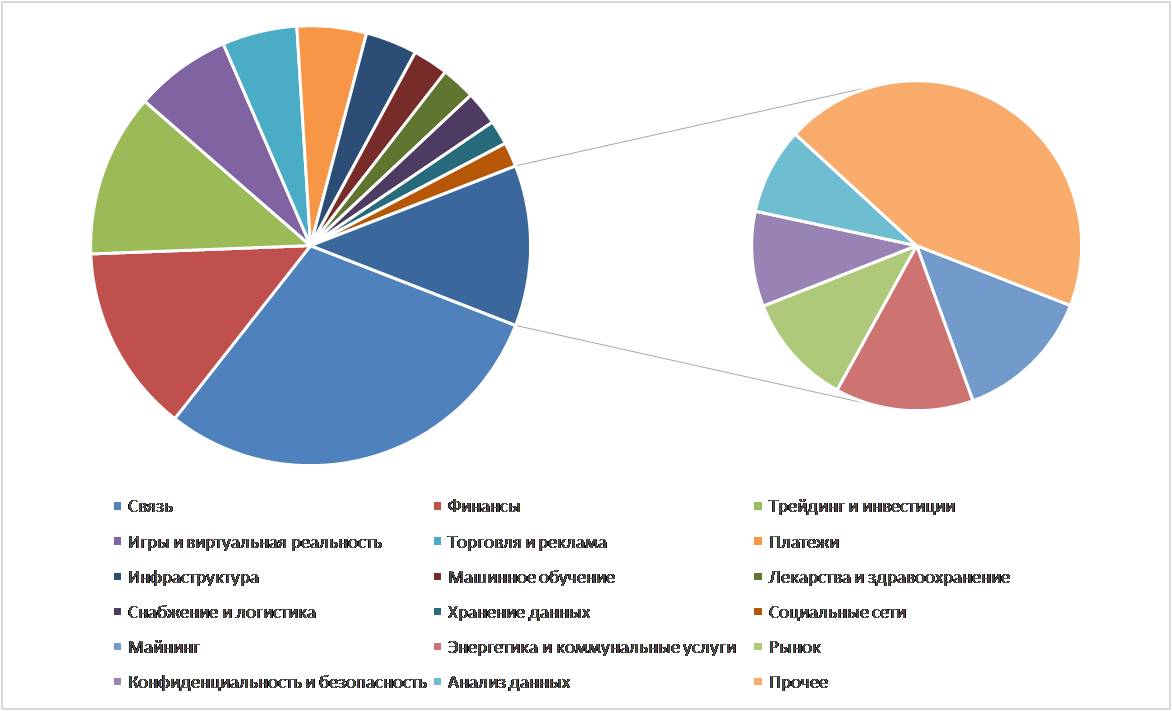

В 2018 г. рынок ICO, несмотря на коррекцию курса и резкое падение капитализации биткоина, продолжил свой стремительный рост. За первые 4 мес. было проведено 267 ICO, а количество инвестиций практически вдвое превзошло уровень 2017 г., составив 6,7 млрд долл. Благодаря рекордным инвестициям TelegramICO, которые составили 1,7 млрд долл., на первое место в 2018 г. вышли коммуникационные проекты (29,7%), далее без изменений расположились финансовые (13,8%) и трейдерские (12%) проекты, замыкают четверку игры и виртуальная реальность (7,1%). Инфраструктурные проекты, лидировавшие в 2017 г., на момент написания данной работы занимают лишь седьмую позицию (3.8%) [1]. Распределение сборов по категориям, посредством ICO, представлено в табл. 3.

Таблица 3

Привлеченные инвестиции с помощью ICO по категориям в 2018 г.

|

Категория |

Проценты |

Итого привлечено |

|

Связь |

29.7% |

$ 1 900 924 607 |

|

Финансы |

13.8% |

$ 884 749 039 |

|

Трейдинг и инвестиции |

12% |

$ 765 592036 |

|

Игры и виртуальная реальность |

7.1% |

$ 451 867213 |

|

Торговля и реклама |

5.5% |

$ 354 344000 |

|

Платежи |

5.1% |

$ 325 058438 |

|

Инфраструктура |

3.8% |

$ 241 747400 |

|

Машинное обучение |

2.6% |

$ 169 191924 |

|

Лекарства и здравоохранение |

2.5% |

$ 161 528011 |

|

Снабжение и логистика |

2.5% |

$ 161 040968 |

|

Хранение данных |

1.8% |

$ 113 952711 |

|

Социальные сети |

1.8% |

$ 112 810800 |

|

Майнинг |

1.6% |

$ 105 131400 |

|

Энергетика и коммунальные услуги |

1.6% |

$ 101 500000 |

|

Рынок |

1.3% |

$ 81 452015 |

|

Конфиденциальность и безопасность |

1.1% |

$ 67 193221 |

|

Анализ данных |

1% |

$ 61 046278 |

|

Прочее |

5.2% |

$ 339 344410 |

Круговая диаграмма данной табл. продемонстрирована на рис.3.

Рис. 3. Привлеченные инвестиции с помощью ICO по категориям в 2018 г.

Венчурные инвестиции за 2017 г. привлекли суммарно 155 млрд долл.[2], что на треть больше общемировых объемов равноправного кредитования бизнеса в 93.7 млрд долл., но уже меньше, чем общемировые объемы сетецентрических методов привлечения капитала. Криптовалютные инвестиции ещё весьма молодой для подобного сравнения, но перспективный и активно растущий рынок ценных бумаг. При условии, что государства не будут применять запрещающих мер и активно регулировать криптовалютный рынок в целом и ICO в частности, как это происходит сейчас в Южной Корее и Китае, данный инновационный метод инвестирования способен превзойти как венчурные, так и альтернативные методы интернет-финансов.

1. Агрегатор котировок ICOCoinSchedule [Электронный ресурс] //URL: https://www.coinschedule.com/stats.html(дата обращения: 01.05.2018).

2. VenturePulseQ4 2017. GlobalVCinvestmenthitsrecordannualhigh. [Электронный ресурс]-URL:https://assets.kpmg.com/content/dam/kpmg/xx/pdf/2018/01/venture-pulse-report-q4-17.pdf(дата обращения: 01.05.2018).

3. Cultivating Growth The 2nd Asia Pacific Region Alternative Finance Industry Report [Электронный ресурс] -URL:https://assets.kpmg.com/content/dam/kpmg/au/pdf/ 2017/cultivating-growth-asia-pacific-alternative-finance-report-2017.pdf (дата обращения: 01.05.2018).

4. Expanding horizons. The 3rd European alternative finance industry report [Электронный ресурс] -URL:https://www.jbs.cam.ac.uk/fileadmin/user_upload/research/centres/ alternative-finance/downloads/2018-02-ccaf-exp-horizons.pdf (дата обращения: 01.05.2018).

5. The Americas alternative finance industry report 2017 [Электронный ресурс] -URL: https://www.jbs.cam.ac.uk/fileadmin/user_upload/research/centres/alternative-finance/downloads/2017-05-americas-alternative-finance-industry-report.pdf (дата обращения: 01.05.2018).

6. Агрегатор котировок криптовалют CoinMarketCap [Электронный ресурс] //URL: https://coinmarketcap.com/ru/currencies/bitcoin/ (дата обращения: 01.05.2018).