The author considers the need for a margin analysis to forecast financial results, based on the estimated state spending, as well as definitions for each situation the volume of sales, providing break-even basis. It is noted that the break-even analysis can accurately substantiate the results to select the company´s development strategy, to identify the optimal proportion between the variable and fixed costs, minimize business risks.

fixed costs, variable costs, break-even point, margin analysis, the threshold of profitability, financial stability of the organization, production risk, risk management practices

В современных условиях перед предприятиями в условиях динамичного развития экономики и импортозамещения, все большее значение приобретает задача принятия эффективных управленческих решений. [4] Важную роль в обосновании управленческих решений играет маржинальный анализ или анализ безубыточности. Данный анализ позволяет увязать производственную деятельность, деловую активность с финансовыми результатами, определить точку безубыточности, при которой организация не понесет убытки.

Экономисты рассматривают различные подходы к определению точки безубыточности. Однако наиболее существенными для принятия эффективных управленческих решений в планировании и прогнозировании деятельности организации являются:

- метод маржинального дохода (валовой прибыли) и графического изображения;

- метод управлению прибылью (математический);

- метод чувствительности прогнозного расчета критической точки к изменениям принятых допущений или иначе CVP- анализ (Cost-Volume-Profit).

В международной и российской практике методика анализа безубыточности рассматривается как маржинальный анализ, а точку безубыточности также называют точкой «равновесия» или «мертвой» точкой. В экономической литературе очень часто можно встретить обозначение этой точки как порог рентабельности, т.е. ВЕР (break-evenpoint).

Разработан данный метод был в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в 1971 г. Н.Г. Чумаченко, а позднее - А.П. Зудилиным [1].

Определяющими показателями маржинального анализа являются такие значимые для производственно-хозяйственной деятельности показатели как безубыточный (критический) объем производства и продажи продукции, порог рентабельности (точка безубыточности»), производственный леверидж, финансовый леверидж, запас финансовой прочности и др. Все эти понятия на практике тесно связаны с понятием «маржинальный доход», который определяется как разность между выручкой от продажи и переменными затратами, и служит одним из важных методов в принятии управленческих решений.

Наглядно демонстрирует зависимость переменных, постоянных затрат от объема производства графический метод изображения. Однако предприятию постоянно приходится сталкиваться с определенными трудностями деления затрат на постоянные и переменные.

В практической деятельности каждого предприятия набор критериев отнесения статей затрат к переменной или постоянной части зависит от специфики предприятия, принятой учетной политики, целей анализа.

Так как в основу маржинального анализа положено деление производственных затрат в зависимости от изменения объема производства на переменные (variable) затраты и постоянные (fixed), то важно учитывать, что переменные расходы, при анализе поведения затрат, изменяются при разных степенях деловой активности, а постоянные расходы остаются неизменными.

Условный характер разделения затрат на постоянные и переменные составляющие является важнейшим недостатком маржинального анализа, что влечет за собой неточность полученных результатов. А при многономенклатурном производстве возникает проблема разделения переменных затрат общего характера между отдельными видами продукции.

Для решения задачи деления затрат на постоянные и переменные составляющие ученые-экономисты предлагают различные методы: аналитический, статистический и др. Однако данные методы имеют как положительные, так и отрицательные моменты. Так, при аналитическом методе все затраты предприятия прежде всего постатейно подразделяют на постоянные, полностью переменные (пропорциональные) и частично переменные (полупеременные). Данное деление производится на основе опыта прошлого периода. Затем на основе анализа соотношения затрат и результатов предыдущих отчетных периодов по каждой статье частично переменных расходов исчисляется удельный вес переменной части, так называемый «вариатор затрат». Таким образом, постоянным расходам присваивается вариатор 0, пропорциональным - 1 (или 10 при десятичном масштабе измерения), а переменным - значения вариаторов в интервале от 0 до 1 (10). Аналитический метод в зависимости от изменения объема производства позволяет уловить общую тенденцию поведения затрат и допускает возможность погрешностей за счет условности расчета вариаторов.

Основными статистическими методами деления общей суммы затрат на постоянные и переменные расходы являются:

- метод минимальной и максимальной точки (метод мини - макси);

- графический (статистический) метод;

- метод наименьших квадратов.

Следует отметить, что метод мини-макси прост в применении. Сущность его заключается в следующем: из всей совокупности данных выбирают два периода с наименьшим и наибольшим объемом производства. Затем определяются средние переменные издержки в себестоимости единицы продукции. Общая сумма постоянных расходов исчисляется как разность между общей суммой затрат отчетного периода и произведением их переменной части на соответствующий объем производства. Для определения затрат используются только две точки, надежность оценки целиком зависит от того, насколько типично по отношению ко всему интервалу данных расположены самая высокая и самая низкая точки. Однако, по нашему мнению, две точки недостаточны для определения зависимости и расчета сумм затрат. В этом и заключается недостаток данного метода.

Графический (статистический) метод основан на статистическом материале организации и позволяет получить наиболее точные результаты, но он также не лишен недостатков, являясь субъективным и может оказывать влияние на принимаемые управленческие решения, так как заключается в построении графика, на котором отражаются данные об общих затратах при разных объемах производства.

При методе наименьших квадратов прямая затрат строится таким образом, чтобы сумма квадратов отклонений расстояний от всех точек до теоретической линии регрессии была бы минимальной. Данный метод позволяет достаточно точно определить постоянную и переменную составляющие в структуре общих затрат, однако при его применении может возникнуть нехватка статистической информации для большей точности расчетов, а также искажение данных вследствие влияния инфляции. Да и в целом расчеты слишком трудоемки.

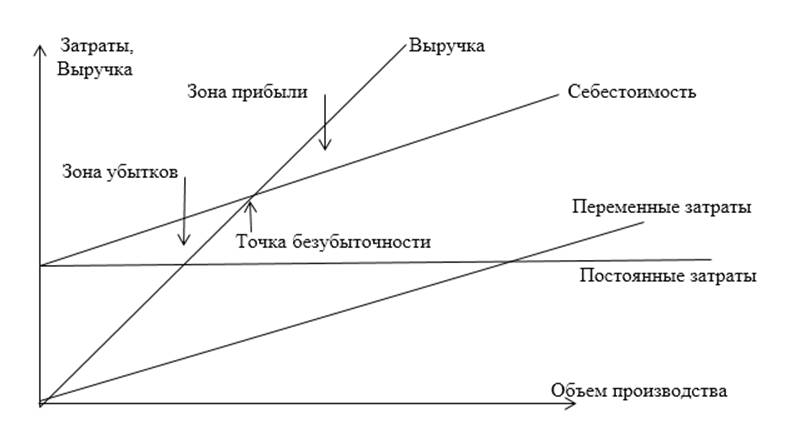

Анализ зависимости прибыли от переменных и постоянных затрат расширяет возможности маржинального анализа. Метод чувствительности прогнозного расчета критической точки к изменениям принятых допущений или иначе CVP- анализ (Cost-Volume-Profit) или анализ соотношения «затраты - объем - прибыль» является одним из самых значимых инструментов менеджеров в определении точки безубыточности. Данный метод помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Аналитики, используя данный метод, могут дать более глубокую оценку финансовым результатам и точнее обосновать рекомендации для улучшения финансово-экономической деятельности организации (рис.1).

Рис. 1. Графическое изображение определения точки безубыточности

Привлекателен маржинальный анализ и тем, что тесно связан с понятием производственного (операционного) левериджа (leverageв дословном переводе –рычаг). Расчет его величины основан на определении силы воздействия производственного рычага, который показывает, во сколько раз маржинальный доход превышает прибыль. Чем больше его значение, тем меньше значение прибыли, получаемой организацией, а значит, возрастает и риск, связанный с ним. Следовательно, сила воздействия производственного рычага – объективный фактор, который выражает уровень предпринимательского риска. Понимание механизма действия производственного рычага дает возможность менеджерам целенаправленно управлять соотношением переменных и постоянных затрат при различных условиях и стадиях жизненного цикла предприятия.

Например, при наличии определенного запаса финансовой прочности, нормальное значение которого должно составлять свыше 60% объема продаж, организация может ослабить требования по экономии постоянных затрат и сможет выдержать снижение выручки от продаж без серьезной угрозы для финансового состояния. В такие периоды можно проводить реконструкцию и модернизацию основных производственных фондов, увеличить объем реальных инвестиций, существенно сократить накладные расходы и другие, эффективные с точки зрения управления, мероприятия.

Иначе обстоит дело с переменными затратами, так как управляя ими следует постоянно придерживаться их экономии вследствие прямой зависимости между объемом производства и суммой этих затрат. Вследствие этого растет маржинальный доход, что позволяет преодолеть точку безубыточности и получить прирост прибыли предприятия. Резервами экономии могут быть: сокращение численности работников производства за счет роста производительности труда; сокращение запасов сырья, материалов, готовой продукции; обеспечение выгодных для предприятий условий поставок сырья и др.

Финансовый рычаг или финансовый леверидж также оказывает воздействие на предпринимательский риск, так как предприятие, используя заемные средства, изменяет рентабельность собственных средств. Проценты за кредит относятся к постоянным затратам и наращивание финансовых расходов по заемным средствам сопровождается увеличением силы операционного рычага, а, следовательно, и возрастанием предпринимательского риска [2].

Однако следует отметить, что маржинальный анализ используется только для тех решений, которые принимаются в пределах определенных допущений цен, затрат и объемов производства и продаж. Вне этих допущений цена реализации единицы продукции и переменные издержки на единицу продукции уже не являются постоянными, и любые результаты, полученные без учета таких ограничений, приводят к недостоверным выводам.

Таким образом, маржинальный анализ или анализ безубыточности как один из многочисленных приемов в поиске резервов повышения экономической эффективности производства способствует принятию эффективных стратегических управленческих решений [3]. Данный анализ позволяет менеджерам обосновать наиболее оптимальный вариант управленческих решений, который касается изменений производственной мощности, ассортимента продукции, ценовой политики, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли, а также помогает более точно установить зону безопасности (безубыточности) предприятия и оценивать степень ее чувствительности к изменению внешних и внутренних факторов.

1. Gendon A.L. Strategicheskiy analiz dlya effektivnogo upravleniya gorno-promyshlennymi kompaniyami [Tekst] / A.L. Gendon. Mezhdunarodnyy nauchnyy zhurnal. - 2016. -№1. - S.13-16.

2. Prodanova N.A. Ekonomicheskaya sushchnost´ i znachenie otsenki effektivnosti finansovo-khozyaystvennoy deyatel´nosti organizatsii[Tekst] / N.A. Prodanova, N.I. Malykh //Biznes i dizayn revyu.- 2016. - T.1. -№ 1 (1). - S. 1.

3. Savitskaya L.S. Finansovye riski i ikh otsenka v finansovo-khozyaystvennoy deyatel´nosti organizatsii[Tekst] /L.S. Savitskaya// Analiz i sovremennye informatsionnye tekhnologii v obespechenii ekonomicheskoy bezopasnosti biznesa i gosudarstva: sb. nauch. tr. i rezul´tatov sovmestnykh n.-i. proektov. - M.: REU im. G.V. Plekhanova, 2016. - S.343-348.

4. Burganov R.A. Kontsentratsiya proizvodstva i ekonomicheskaya kontsentratsiya kak sistemnye osnovy razvitiya ekonomiki [Elektronnyy resurs]/ R. A. Burganov. Zhurnal ekonomicheskikh issledovaniy. - 2016. - T. 2. - № 4. - C. 3-3. DOI:https://doi.org/10.12737/21086. - URL: www.dx.doi.org/10.12737/21086 (data obrashcheniya: 20.09.2016).