Ekaterinburg, Russian Federation

In the modern economic conditions fixed assets of the enterprise are the most important element of its material and technical resources, and the overall performance of the company and financial stability of business in general depends on a status of fixed assets. In article the economic entity of category "fixed business assets" along with the concepts "fixed assets" and "fixed capital" is considered. It is illuminated with normative and legal regulation of accounting of fixed assets of the organization in the Russian practice. On the example of real manufacturing enterprise assessment of efficiency of use of fixed assets is made: coefficients of a status and movement, efficiency of use are calculated, the analysis of security of the enterprise with fixed assets, the analysis of use of the equipment on time and power is made. Following the results of a research the conclusion is drawn on ineffective use of fixed assets and the appropriate recommendations for increase in efficiency of use of fixed assets are offered.

fixedassets, fixedtool, fixedcapital, active and passive part, fondovooruzhennost, capital productivity, capital intensity.

Нестабильная рыночная экономика и кризисные явления требуют от предприятий непрерывного повышения эффективности своего производства.Важным элементом процесса производства и реализации продукции являются основные фонды, а именно обеспеченность ими организаций в нужном количестве и ассортименте. Обеспеченность хозяйствующих субъектов основными производственными фондами и эффективность использования таковых выступают важными факторами, влияющими на результаты хозяйственной деятельности. В связи с чем несомненную актуальность приобретает вопрос наращивания эффективности использования основных фондов и мощностей хозяйствующих субъектов [5]. В современных условиях финансовое положение компании, конкурентоспособность ее продукции на рынке во многом зависит от решения указанных проблем, и анализ обеспеченности предприятий основными средствами имеет большое значение.

Впервые понятие основного капитала было внедрено в экономическую теорию и мысль основоположником классической школы политэкономии А. Смитом, трактовавшим такой капитал таким капиталом, который направляется на улучшение земли, покупку полезных машин, инструментов или иных подобных предметов, приносящих доход или прибыль без перехода от одного владельца к другому или без дальнейшего обращения [8].

В советской экономике категория «основной капитал» была изъята из терминологии, и внедрилось понятие «основные фонды». Отметим, что категория «основные фонды» нашла применение в финансово-экономической литературе для аналитических целей. Термин «основные средства» в отечественной практике было решено применять в бухгалтерском учете. Важно подчеркнуть, что большинство экономистов категории «основные фонды» и «основные средства» расценивают как синонимы.

Определяющий признак основных фондов заключается в перенесении стоимости на продукт постепенно, в течение ряда производственных циклов (кругооборотов), частями по мере износа [2].

В бухгалтерском учете, в соответствии с п.5 ПБУ 6/01 «Учет основных средств», «к основным средствам относятся: здания, сооружения, силовые машины и оборудование, измерительные и регулирующие приборы, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты [1]. При этом основания для принятия данных активов к учету должны содержать следующие (по п. 4 ПБУ 6/01):

- объект предназначен для производства продукции, выполнения работ,оказания услуг, для управленческих нужд либо для предоставления организацией за плату во временное владение и пользование;

- объект предназначен для использования в течение срока свыше 12 мес. или обычного операционного цикла, если он превышает 12 мес.;

- не предполагается перепродажа объекта;

- объект способен приносить экономические выгоды (доход) в будущем [1].

Анализом эффективности использования основных средств занимается Савицкая Г. В., Бороненкова С.А., Сигидов Ю.И., Ионова Ю.Г., Чистяков Ю.Р., Аскеров П.Ф., Петранева Г.А., Вахрушина М.А.; методике оценки использования основных средств посвящены труды Кремянской Е.В., оценкой и анализом основных производственных фондов занимаются Куликова Л.И., Сиротина Е.А., Дружиловская Т.Ю.; вопросы экономических выгод от использования основных средств, а также учет основных средств в соответствии с МСФО рассматривает Демин И.Д. и т.д. Все эти ученые-экономисты внесли значительный вклад в решение теоретических и методических вопросов в области анализа и учета основных средств.

В части вопросов оценки эффективности использования основных фондов развитие российской экономической науки можно разделить на три основных этапа:

- до 1990-х годов основное направление исследований – поиск резервов повышения эффективности использования имеющихся основных средств;

- в начале 1990-х годов отечественная экономика претерпела переход к рыночным отношениям, и это вызвало появление новых подходов к оценке эффективности производства в целом;

- в настоящий момент большое число исследований посвящено вопросам оценки эффективности использования основных средств с точки зрения их влияния на финансовые результаты деятельности [9].

Цель настоящего исследования – оценить эффективность использования основной производственной базы предприятия уральского региона за 2015–2016 гг. и выявить резервы ее повышения, рассчитав обеспеченность организации ОПФ, уровень их использования и результат влияния на результирующие показатели деятельности завода.

Объектом исследования выступило производственное предприятие уральского региона ООО Староуткинский литейный завод (далее – «СТЛЗ»), производящее литые изделия по заказам предприятий различной направленности.

Информационной базой анализа ОПФ послужили показатели формы № 1 «Бухгалтерский баланс» (строка 1150 «Основные средства»), данные синтетического и аналитического учета (счет 01 «Основные средства», счет 02 «Амортизация основных средств», счет 07 «Оборудование к установке», счет 08 «Вложения во внеоборотные активы»). Кроме того, анализ эффективности использования ОПФ проводился с привлечением данных формы № 2 «Отчет о финансовых результатах», которая содержит информацию об объеме реализованной товарной продукции (строка 2110 «Выручка»).

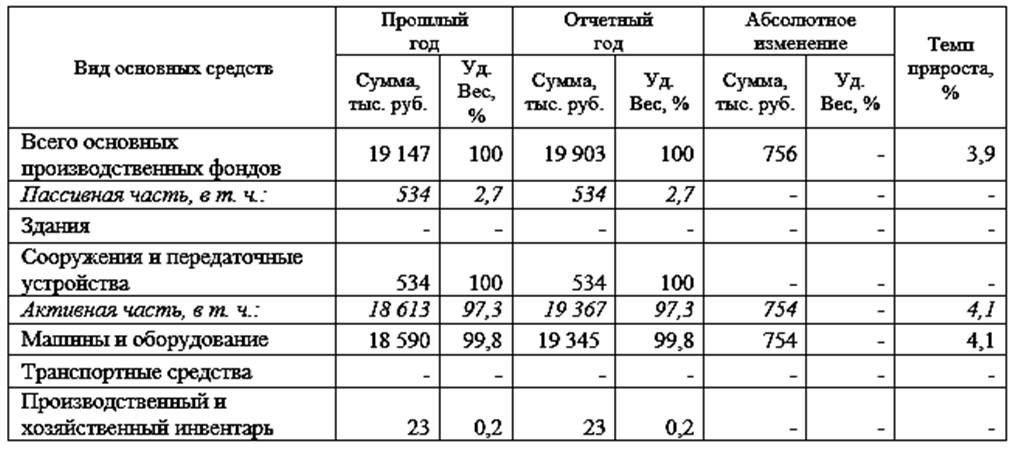

На начальном этапе анализа внеоборотных средств следует рассмотреть их динамику и структуру. Для этой цели сведем данные в табл. 1.

Таблица 1

Вертикальный и горизонтальный анализ состава основных фондов

Анализируя состав ОПФ «СТЛЗ», видим, что наибольший удельный вес в их структуре составляет активная часть – 97,3% всех ОПФ в обоих периодах. Оставшиеся 2,7% основных средств приходятся на пассивную часть.

Положительной оценки заслуживает высокий удельный вес активной части основных средств: это способствует росту технической оснащенности завода, увеличению его производственной мощности, что, в свою очередь, позитивно сказывается на динамике фондоотдачи. В то же время малый процент пассивной части основных фондов может породить угрозу потери нормальных условий труда, что приводит к болезням, травматизму, текучести кадров, снижению производительности труда.

Здания в организации арендованы, и расходы на аренду списываются на себестоимость. Ввиду того, что «СТЛЗ» – субъект малого бизнеса, арендованные основные средства можно расценивать как положительное явление. Наличие развитой собственной материально-технической базы требует дополнительных затрат по ее содержанию, что малое предприятие может позволить не всегда. Транспортных средств завод не имеет.

Движение и состояние основных средств организации характеризуют показатели, отраженные в табл. 2.

На «СТЛЗ» в течение отчетного периода количественных изменений ОПФ не производилось, что затормаживает развитие материально-технической базы организации.

Показатели износа и технической годности определяют отрицательную тенденцию в их изменении. На конец 2016 г. данные коэффициенты составили 61,6% и 38,4%, что позволяет расценивать состояние основных средств как удовлетворительное. Низкий уровень технической годности основных средств увеличивает расходы на их содержание и снижает отдачу от их использования. Для повышения роста экономической эффективности рекомендуется заменять старые, изношенные фонды на абсолютно новые, технически оснащенные.

Таблица 2

Анализ относительных показателей использования ОПФ

Видим, что по всем группам основных фондов износ значительный и к концу года он увеличился, следовательно, показатели годности уменьшились. Состояние машин и оборудования можно расценивать как удовлетворительное, в отношении данной группы требуется ремонт или замена отдельных мелких частей. Передаточные устройства требуют капитального ремонта (замены рабочих органов основных агрегатов), их состояние неудовлетворительно. Сооружения, инструменты и производственно-хозяйственный инвентарь на конец года имеют коэффициент износа 100%. Пассивная часть ОПФ негодна к применению. В отношении данного оборудования нет разумных перспектив на продажу, кроме как по стоимости основных материалов, которые можно из него извлечь.

Таким образом, можем судить о крайне низком уровне технической годности основных средств «СТЛЗ», следствием чего является увеличение расходов на их содержание и снижение отдачи от их использования.

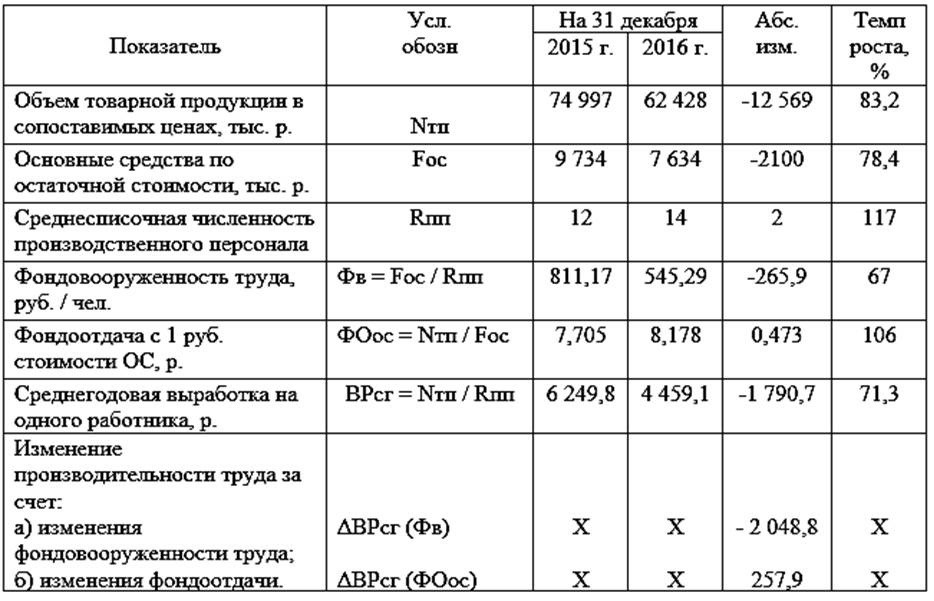

Как правило, результаты работы организации находятся в определенной зависимости от ее обеспеченности основными средствами, уровень которой характеризует показатель фондовооруженности труда. Проведем данный анализ, рассчитав необходимые показатели на основе данных табл. 3.

Таблица 3

Анализ обеспеченности предприятия основными средствами

Определим изменение производительности труда за счет изменения:

– фондовооруженности труда:

ΔВРсг (Фв) = (Фвотч – Фвпред) * Фопред = (545,29 – 811,17)*7,705 = -2 048,8 руб.

– фондоотдачи:

ΔВРсг (ФОос) = (Фоотч – Фопред) * Фвотч = (8,178 – 7,705)*545,29 = 257,9 руб.

Видим, что фондовооруженность труда в отчетном году снизилась на 265,9 руб./чел, при этом это способствовало и снижению производительности труда одного работника на 1 790,7 р. Однако ТрПТ > ТрФв, что оценивается положительно, так как в этом случае повышается интенсивность использования основных средств. Это ведет к их относительной экономии, а, следовательно, и к снижению затрат на их содержание (амортизация, расходы на ремонт и пр.), и оказывает положительное влияние на формирование финансовых результатов организации в целом. Фондоотдача в 2014 г. составила 8,178 р., что на 0,473 руб. больше, чем в предыдущем периоде, что увеличило производительность труда на 257,9 руб.

Для предприятия использование основных средств может иметь как экстенсивный, так и интенсивный характер. Экстенсивное использование основных средств и, соответственно, экстенсивное развитие связано с вовлечением в производственный процесс дополнительных ресурсов. Интенсификация деятельности ориентирована, в первую очередь, на превышение роста результатов производства посредством более эффективного использования имеющихся ресурсов и внедрением достижений научно-технического прогресса.

Как правило, организации в процессе своей деятельности совмещают экстенсивное и интенсивное использование ресурсов.

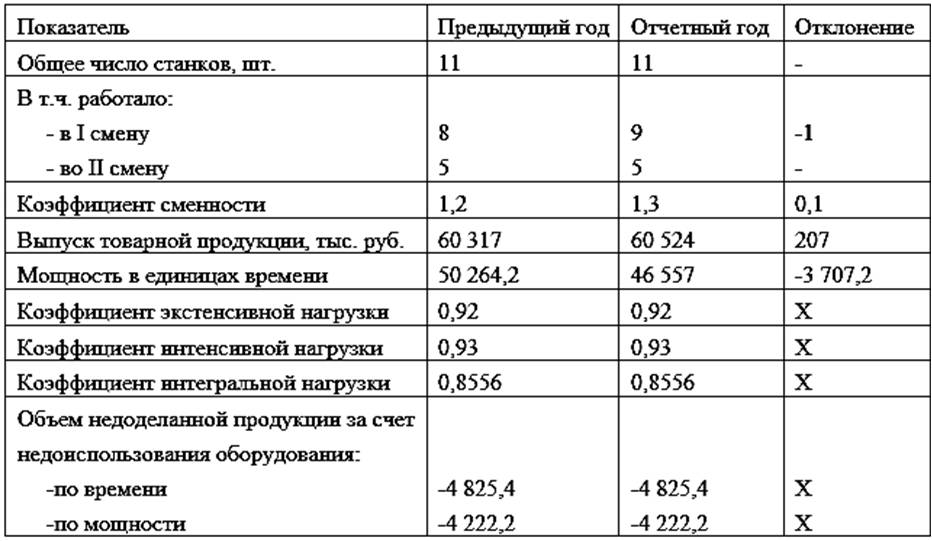

Для характеристики степени использования производственных мощностей используют коэффициенты сменности, интенсивной, экстенсивной и интегральной нагрузки оборудования, которые рассчитываются по формулам:

где Ni – число станкосмен в i-ю смену, n – максимально возможное число станкосмен на установленном оборудовании за одну смену того же периода, N – мощность в единицах времени, ТП – товарная продукция.

Таблица 4

Анализ использования оборудования по времени и мощности

Наибольшее значение среди частных показателей экстенсивного использования имеет коэффициент сменности работы оборудования. На «СТЛЗ» данный коэффициент в предыдущем году был равен 1,2, а в отчетном – 1,3. Таким образом, каждая единица оборудования в среднем работала по факту 1,3 смену, что на 0,1 смену больше предшествующего периода. Можем говорить, что данный показатель на заводе недостаточно высок. Однако его положительное отклонение от базы сравнения способствует росту объемов производства продукции и более эффективному использованию основных фондов.

Коэффициент экстенсивной нагрузки оборудования составляет 0,92. Данное значение для изготовления литейной продукции считается нормально допустимым. Ввиду того, что такое оборудование дорогостоящее, менеджмент предприятия для сокращения потерь стремится максимально загрузить его работой, то есть добиться ситуации, когда за один и тот же промежуток времени создаваемые материальные ценности по стоимости превышают расходы за тот же период.

Таким образом, объем недопроизведенной продукции за счет недоиспользования оборудования по времени составил:

Резерв по времени =

Коэффициент интенсивной нагрузки оборудования составляет 0,93, что говорит о неполном использовании машин в целях изготовления продукции. Имеет место ухудшение использования оборудования в единицу времени (его производительности).

Объем недоделанной продукции за счет недоиспользования оборудования по времени составил:

Резерв по мощности =

Коэффициент интегральной нагрузки, отражающий использование оборудования по объему работы, составляет 0,8556. Данное значение можно считать средним и допустимым для данного предприятия, однако рекомендуется интенсифицировать производство и увеличивать выпуск продукции на действующих мощностях.

Для анализа основных средств используют показатели, характеризующие эффективность их использования. Наиболее важным показателем интенсивности использования ОПФ является фондоотдача, показывающая общую отдачу от использования каждого рубля, вложенного в основные средства. Проведем факторный анализ фондоотдачи на «СТЛЗ».

Таблица 5

Факторный анализ фондоотдачи

В течение отчетного периода фондоотдача с 1 р. стоимости машин и оборудования и с 1 руб. стоимости ОПФ снизилась на 0,048 р. и 0,311 р. Соответственно, что говорит о снижении эффективности их использования.

Рассчитаем изменение фондоотдачи с 1 р. стоимости ОПФ за счет изменения удельного веса активной части и за счет изменения фондоотдачи с 1 р. стоимости машин и оборудования:

Под влиянием изменения удельного веса активной части фондоотдача уменьшилась на 0,00032 р., а за счет изменения фондоотдачи с 1 р. Стоимости машин и оборудования – на 0,309318. Изменение стоимости ОПФ повлекло снижение объемов товарной продукции на 975,2 тыс. руб., а изменение фондоотдачи ОПФ, наоборот, увеличило выпуск на 1 158, 6 тыс. руб.

Таким образом, под влиянием изменения удельного веса активной части ОПФ фондоотдача уменьшилась на 0,00032 р., а за счет изменения фондоотдачи с 1 р. стоимости машин и оборудования – на 0,309318.

Рассчитаем изменение объема товарной продукции за счет изменения стоимости ОПФ и за счет изменения фондоотдачи ОПФ:

Изменение стоимости ОПФ повлекло снижение объемов товарной продукции на 975,2 тыс. руб., а изменение фондоотдачи ОПФ, наоборот, увеличило выпуск на 1 158, 6 тыс. руб.

Анализируя остальные показатели, видим, что фондоемкость в отчётном периоде увеличилась на 23,06% и составила 0,32, что является неблагоприятной тенденцией и увеличивает затраты на ОПФ и, как правило, средства на каждый рубль выпущенной продукции. Это означает ухудшение использования ОПФ.

Однако фондорентабельность ОПФ увеличилась в 2016 г. на 0,06 пункта и составила 0,09, что характеризует использование основных фондов как более эффективное. Фондовооруженность труда за отчетный период сократилась на 11,64%, что оценивается отрицательно ввиду снижения стоимости основных средств, приходящихся на одного работника. Относительный перерасход использования ОПФ за анализируемый период снизился на 16,08% и составил 3 652,8 тыс. руб.

Относительный прирост прибыли (-484,6%) меньше относительного прироста стоимости основных средств (3,9%), на основании чего обобщенно можно заключить, что основные фонды используются малоэффективно.

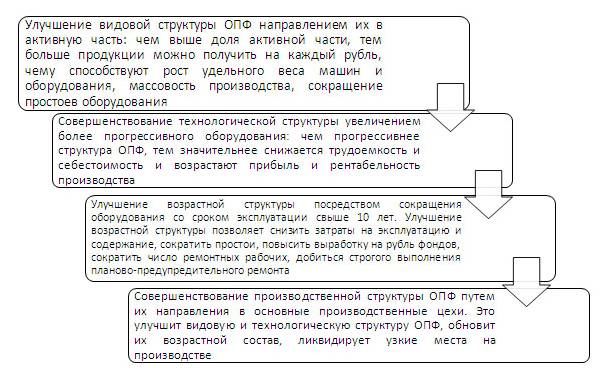

Подводя итог проведенному анализу, учитывая динамику показателей фондоотдачи, фондоемкости, фондорентабельности, можно в целом говорить о снижении эффективности использования ОПФ. Анализ частных показателей также выявил тенденцию к росту износа основных средств и снижению степени их годности. Отсутствие обновления основных средств свидетельствует о неэффективной инвестиционной и инновационной политики организации. Для повышения эффективности использования основных средств необходимы их обновление, своевременная модернизация, внедрение новых технологий и новой техники, а именно:

Рис. Меры, направленные на повышение эффективности использования ОПФ

Перечисленные пути повышения эффективности использования ОПФ обусловлены, главным образом, сложившимися условиями хозяйствования и спецификой деятельности.

В завершение еще раз обозначим, что финансовые результаты деятельности компании зависят от использования основных средств: от их состояния, качества и структуры, темпов обновления, в значительной степени способствующих росту эффективности их применения сокращением доли физически и морально изношенного оборудования, негативно влияющего на показатели деятельности организации [4]. Мероприятия, направленные на улучшение использования основных фондов, в свою очередь, должны предусмотреть и обеспечить рост производства продукции, используемой за счет эффективного внутрихозяйственного резерва, полного использования машин и оборудования, сокращения сроков освоения вновь вводимых в действие мощностей.

1. Polozhenie po buhgalterskomu uchetu «Uchet osnovnyh sredstv» PBU 6/2001 [Elektronnyy resurs]: Prikaz Minfina Rossii ot 30.03.2001 № 26n. - Dostup iz spravochno-pravovoy sistemy «Konsul'tantPlyus». - Rezhim dostupa: http://www.consultant.ru

2. Boronenkova S.A. Kompleksnyy finansovyy analiz v upravlenii predpriyatiem: ucheb. posobie / S.A. Boronenkova, M.V. Mel'nik - M. FORUM: INFRA-M, 2016. - 336 s.

3. Ionova A.F. Finansovyy analiz. Upravlenie finansami: ucheb. / A.F. Ionova, N.N. Selezneva - Izd-vo Yuniti-Dana, 2012. - 639 s.

4. Mokina L.S. Upravlenie pribyl'yu hozyaystvuyuschego sub'ekta: formirovanie i analiz finansovyh rezul'tatov // Zhurnal issledovaniy po upravleniyu. - 2017. - T. 3. - № 10. - S. 61-72.

5. Zakirova E.R., Mokina L.S. Lizing v Rossii: sovremennoe sostoyanie // Aktual'nye problemy sovremennosti: nauka i obschestvo. - 2016. - № 4 (13). - S. 29-32.

6. Solov'eva N.A. Analiz osnovnyh sredstv i effektivnosti ih ispol'zovaniya: ucheb. posobie / N. A. Solov'eva, E. A. Medvedeva; Krasnoyar. gos. torg. -ekon. in-t. - Krasnoyarsk, 2006. - 54 s.

7. Savickaya G.V. Analiz hozyaystvennoy deyatel'nosti predpriyatiya: ucheb. dlya studentov, obuchayuschihsya po special'nosti «Buhgalt. uchet, analiz i audit» / G.V. Savickaya. - 5-e izd., pererab. i dop. - Moskva: INFRA-M, 2011. - 535 s.

8. Taymazova E.A., Emirsuinova A.R. Puti povysheniya effektivnosti ispol'zovaniya osnovnyh sredstv // Vektor ekonomiki. - 2017. - №9. - S.2.

9. Urasova N.G., Kuchirova A.A. Metodicheskie podhody k ocenke effektivnosti vneoborotnymi aktivami // Vektor ekonomiki. - 2017. - №3. - S. 35.