Ekaterinburg, Russian Federation

Ekaterinburg, Ekaterinburg, Russian Federation

Information on cash flow of the enterprise is the most traced among managers, external analysts, investors and creditors. In this regard questions of the analysis and assessment of cash flows in the modern market economy acquired the special significance. In the present article the economic entity of category "cash flows" within different approaches is considered. It is set that the cash flow is treated by the Russian scientists as the difference of the money received and paid by the enterprise for a certain period. On the example of real manufacturing enterprise the analysis of cash flow in a section of the current and financial activities and also the bunched analysis of cash flows is carried out. For the purpose of assessment of efficiency of use of funds of the company ratio analysis of their movement by results of which the tendency of lowering of the relative indices of efficiency of use of money in view of their deficit for the end of the reporting period came to light is made. In completion taking into account the current conditions of activities it is offered to enterprise to hold events for the purpose of improving of a status of calculations of cash flow and improvement of quality of a pure cash flow.

cash flows, inflow and outflow of money, analysis, management, liquidity, solvency, financial planning.

Неотъемлемым элементом финансовой политики хозяйствующего субъекта является управление денежными потоками, а в современных условиях сложности финансовых рынков, требующих постоянной поддержки конкурентоспособности, данная тема становится особенно актуальной. От степени эффективности распределения денежных средств зависит не только платежеспособность и финансовая устойчивость в краткосрочном периоде, но и перспективы развития предприятия, а верное раскрытие и классификация денежных средств необходимы для точной оценки ликвидности компании.

С переходом на рыночные экономические отношения в российской практике категория «денежные потоки» приобрела важное значение. В связи этим в 1995 г. в состав бухгалтерской отчетности организаций была включена форма №4 «Отчет о движении денежных средств», поясняющая динамику изменения денежных средств и их эквивалентов.

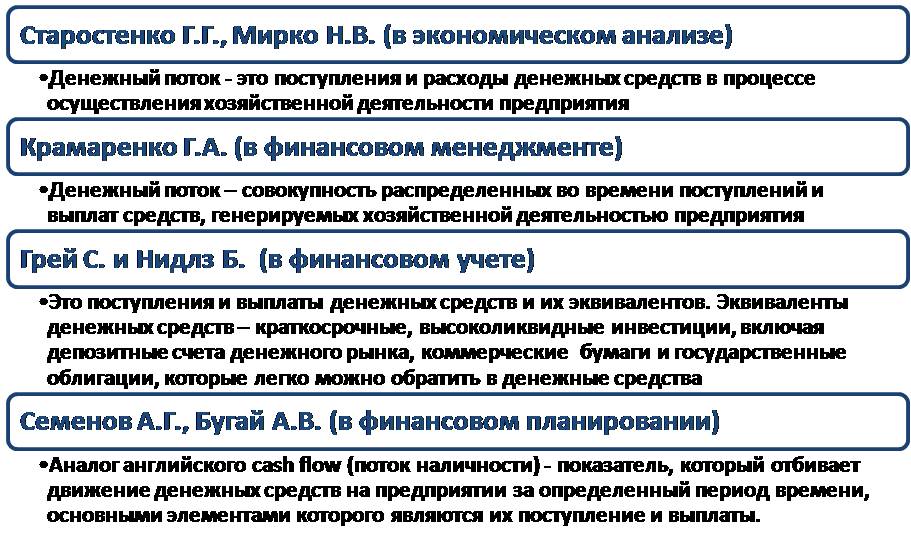

Таким образом, среди российских ученых-экономистов категория «денежный поток» получила более масштабное применение с началом рыночного реформирования экономики. Однако до сих пор понятие потока денежных средств трактуется авторами с некоторыми различиями. Ниже представим трактовки понятия «денежный поток», предложенные разными исследователями, с принципиально различных позиций: с точки зрения финансового анализа, финансового менеджмента, финансового планирования и финансового учета.

Рис. Подходы к определению категории «денежный поток»[3.4, 7, 8]

Таким образом, одни исследователи полагают, что денежные потоки необходимо рассматривать как разность полученных и выплаченных хозяйствующим субъектом средств за конкретный временной период. Другие исследователи считают, что денежный поток есть непрерывное движение денежных масс – их поступление и использование через предприятие в любой период времени. Однако все обозначенные трактовки позволяют сделать вывод, что денежный поток – это важнейший самостоятельный объект финансового управления фирмы, помогающий достигнуть текущих и стратегических целей и способствующий формированию позитивных финансовых результатов.

К настоящему времени наиболее полно вопросы управления денежными потоками освещены в работах Бланка И.А., по мнению которого «денежный поток предприятия есть совокупность распределенных по отдельным интервалам рассматриваемого периода времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью, движение которых связано с факторами времени, риска и ликвидности» [1, с. 243].

В целом же отечественные ученые понимают под потоком денежных средств разность полученных и выплаченных предприятием денежных средств за конкретный период времени. При этом денежный поток предполагается сопоставлять с прибылью предприятия.

Отметим, что в финансовой литературе значительное внимание уделено управлению денежными потоками преимущественно с точки зрения регулирования денежных средств, ликвидности, финансовой стабильности, в то время денежные потоки как самостоятельный объект анализа и управления анализируются в малой степени.

В аналитическом контексте определение денежных потоков обобщено и включает в себя все виды потоков, обслуживающих финансово-хозяйственную деятельность компании.

Цель настоящего исследования – проанализировать движение денежных средств на реальном предприятии, оценить качество денежных потоков и их влияние на результирующие показатели деятельности предприятия.

Объектом исследования выступило производственное предприятие уральского региона ООО Староуткинский литейный завод (далее – «СТЛЗ»), производящее литые изделия по заказам предприятий различной направленности.

Анализ денежных потоков организации, позволяя исследовать финансовую динамику, является одной из важнейших составляющих анализа всего финансового состояния и основан в значительной степени на данных формы № 4 «Отчет о движении денежных средств», где отражены поступления и платежи денежных средств и эквивалентов и их остатки на начало и конец отчетного периода. Анализ денежных потоков позволяет углубить и скорректировать выводы в части ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные на основе статичных показателей в ходе традиционного финансового анализа.

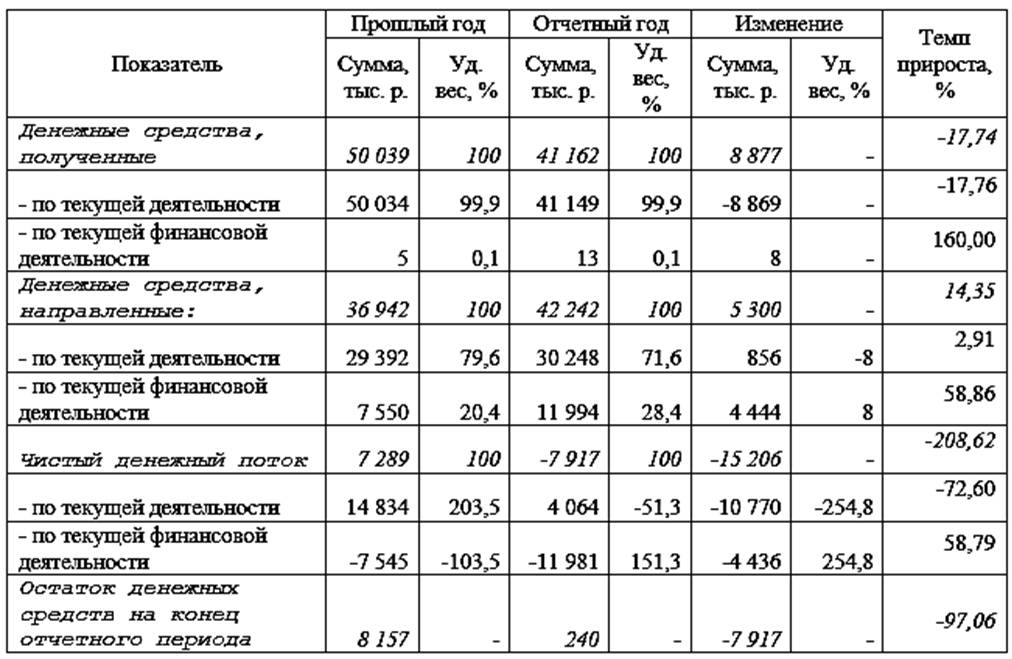

Анализировать денежные потоки крайне важно и для установления причин недостатка (избытка) денежных ресурсов на предприятии и выявлении источников их поступлений и направлений использования. Как правило, анализ денежных потоков проводится по основным видам деятельности: основной (текущей), инвестиционной и финансовой (табл. 1).

Таблица 1

Горизонтальный анализ Отчета о движении денежных средств

Анализируя движение денежных средств в разрезе текущей деятельности, видим, что величина чистого денежного потока в отчетном году уменьшилась в сравнении с предыдущим на 72,6%, и в итоге составила 4 064 тыс. руб. Данное снижение было вызвано суммарным сокращением притока денежных средств на 17,76%, который составил 41 149 тыс. руб. Суммарный отток средств по текущей деятельности в отчетном году был равен 30 248 тыс. руб., что на 856 тыс. руб. (на 2,91%) больше, чем в сопоставимом периоде. В результате можем констатировать наличие положительного чистого потока в результате текущей деятельности. Это характеризует определенную способность организации к самофинансированию, что является предпосылкой гарантии стабильности ее существования в долгосрочной перспективе.

Позитивным следует отметить то, что большая часть денежных притоков по текущей деятельности обеспечивается поступлением выручки от продажи продукции. Если в динамике удельный вес этой статьи останется высоким с тенденцией роста, а дезинвестиции от продажи внеоборотных активов будут отсутствовать, то можно констатировать обеспечение организацией стабильного внутреннего финансирования, в перспективе существенно повышающего финансовую устойчивость завода.

Рассматривая движение денежных средств по финансовой деятельности, видим, что в обоих периодах величина чистого потока от данной деятельности отрицательна и равняется –7 545 тыс. руб. и 11 981 тыс. руб. соответственно. Негативным явлением является его увеличение в отчетном периоде на 58,8%. В частности, отрицательный денежный поток обусловлен в данных периодах значительным оттоком средств в виде погашения займов и кредитов в сумме, в то время как величина притока денежных средств, представленная процентами к получению, существенно ниже в сопоставимых периодах.

Инвестиционную деятельность «СТЛЗ» в анализируемых периодах не осуществлял.

Для анализа структуры всего денежного потока сгруппируем данные в табл. 2.

Таблица 2

Сгруппированный анализ денежных потоков

Результаты структурного анализа показывают, что полученные денежные средства всего в отчетном году составили 41 162 тыс. руб., что на 17,74% ниже предыдущего. В частности, в 2015 и 2016 г. 99,9% и 0,1% приходилось на текущую и финансовую деятельность соответственно.

Денежные средства, направленные в отчетном году, составили 42 242 тыс. руб., что на 5 300 позиции выше, чем в предыдущем. При этом отток денежных средств по текущей деятельности составил 79,6 и 71,6% в смежных периодах, а по финансовой деятельности – 20,4 и 28,4% соответственно.

Таким образом, в 2015 г. сформировался положительный чистый денежный поток в размере 7 289 тыс. руб. При этом доля чистого потока от текущей деятельности была равна 203,5%, или 14 834 тыс. руб., а от финансовой 103,5%, или 7 545 тыс. руб. Однако в отчетном периоде в результате движения денежных средств формируется отрицательная величина денежного потока в сумме 7 917 тыс. руб., что на 208,62% меньше, чем в предыдущем. В частности, это обусловлено чистым оттоком денежных средств от финансовой деятельности в сумме 11 981 тыс. руб., или 151,3%, и чистым притоком средств от текущей деятельности в размере 4 964 тыс. руб., или 51,3%, величины которого недостаточно для покрытия суммы оттока средств от финансовой деятельности. Остаток денежных средств на конец отчетного периода составил 8 157 тыс. руб. и 240 тыс. руб. соответственно.

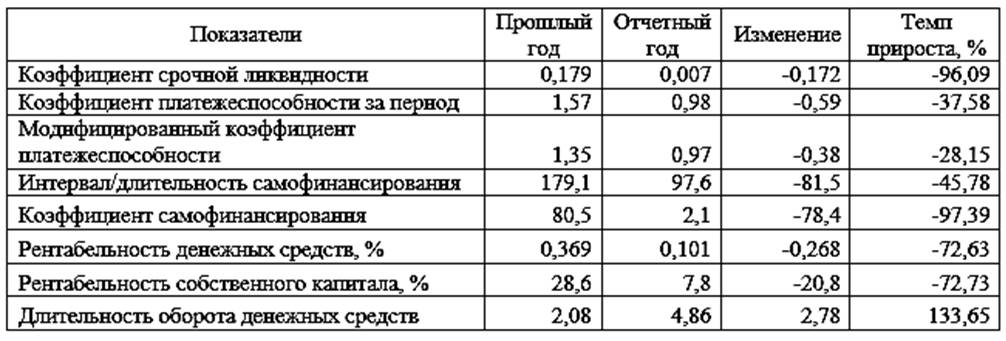

Дальнейшим этапом анализа ОДДС является коэффициентный анализ движения денежных средств, в ходе которого рассчитываются и анализируются относительные показатели эффективности использования денежных средств компании. Для этой цели сведем данные в следующую табл.

Таблица 3

Анализ показателей движения денежных потоков

Величина коэффициента срочной ликвидности свидетельствует о том, что предприятие в принципе способно немедленно погасить краткосрочные заемные обязательства за счет денежных средств. Однако данный показатель в 2016 г. в связи с увеличением кредиторской задолженности и уменьшением денежных средств на счетах снизился. В данном случае его значение, стремящееся к нулю, говорит о неспособности «СТЛЗ» покрывать обязательства за счет исходного источника.

Значение коэффициента платежеспособности в 2015 г. указывает на способность предприятия расплачиваться за текущие обязательства, однако в 2016 г. он снизился и составил 0,98, что свидетельствует об обратном.

Модифицированный коэффициент платежеспособности показывает, что в предыдущем периоде приток денежных средств полностью покрывал их отток, при этом оставшаяся сумма формировала положительный чистый денежный поток за период. В 2016 г. ситуация ухудшилась вследствие недостаточности полученных средств покрыть все направленные.

Интервал самофинансирования в отчетном периоде составил 97,1 дня, что на 81,5 дня меньше, чем в смежном периоде. Это означает, что «СТЛЗ» сможет бесперебойно осуществлять текущую деятельность в течение трех месяцев за счет поступления денежных средств за ранее отгруженную продукцию. Значение коэффициента самофинансирования равно 80,5 и 2,1% в сопоставимых периодах. Колоссальное снижение данного показателя в отчетном периоде вызвано резким сокращением денежных средств организации на конец года, что указывает на потребность привлечения заемных источников.

По причине снижения чистого денежного потока и образования дефицита денежных средств, показатели рентабельности имущества и собственного капитала в 2016 г. сократились на 72,63 и 72,73% и составили 0,1 и 7,8% соответственно, что указывает на низкий процент чистого денежного потока от текущей деятельности в средней стоимости данных элементов.

Длительность оборота денежных средств завода составила 2,08 и 4,86 дня в анализируемых периодах. Иначе говоря, с момента поступления денег на счета предприятия до момента их выбытия проходило в среднем 2,08 и 4,86 дня соответственно. Это говорит о явной недостаточности средств у предприятия, весьма опасной в условиях значительного объема кредиторской задолженности и присутствия дебиторской.

В ходе проведенного анализа выявилась тенденция к снижению всех относительных показателей эффективности использования денежных средств предприятия, что было вызвано их дефицитом на конец отчетного периода. Отрицательный чистый поток способен привести к росту просроченной задолженности по кредитам и займам, по расчетам с поставщиками, бюджетом, персоналом и т.д. Вследствие этого увеличивается продолжительность цикла денежного обращения и, как правило, снижается рентабельность капитала.

«Теоретически чистая прибыль организации за отчетный период должна соответствовать величине прироста остатка денежных средств» [1].

Однако величина притока денежных средств в анализируемой организации существенным образом отличается от суммы полученной прибыли. Как следует из формы №2, «СТЛЗ» получил убыток от продаж в размере 1 954 тыс. руб., а чистая прибыль у него составила 475 тыс. руб. В то же время денежные средства организации сократились за исследуемый период на 7 917 тыс. руб.

Данное расхождение, в первую очередь, вызвано тем, что «в практике ведения бухгалтерского учета и составления отчетности чистая прибыль формируется методом начисления, а изменения остатка денежных средств – кассовым методом» [1]. В частности, на исследуемом предприятии такое расхождение объясняется следующим: отгрузкой продукции с предоставлением отсрочки платежа; оплатой закупок сырья и материалов, привлечением и возвратом заемных средств, что приводит к движению денежных масс, но не отражается на формировании прибыли; амортизационные отчисления влияют на исчисление прибыли, а в отчете о движении денежных средств не отражаются.

В завершении анализа движения денежных потоков еще раз обозначим, что на «СТЛЗ» присутствует их дефицит, приводящий к кризису неплатежей, признаки которого характерны для финансового состояния завода. В частности, к ним относятся: увеличение кредиторской задолженности; повышение затрат на производство; снижение прибыли и рентабельности; замедление оборачиваемости денежных масс; снижение ликвидности имущества.

В целом, дефицитный денежный поток снижает платежеспособность и ликвидность предприятия, повышает рост просроченной кредиторской задолженности поставщикам и по кредитам. В случае задолженности по выплате заработной платы работникам возможно резкое снижение производительности труда.

В свою очередь, заводу с учетом текущих условий деятельности необходимо провести мероприятия по улучшению состояния расчетов движения денежных средств, а именно:

-

- контролировать равномерность и своевременность погашения кредиторской задолженности;

- совершенствовать систему и методы взыскания дебиторской задолженности;

- реализовать излишние товарные запасы;

- совершенствовать систему бюджетирования, позволяющей верно определить затраты и эффективность работы подразделений;

- объективно и четко оценить результаты хозяйственной деятельности, выявив неиспользованные резервы;

- оптимизировать поиск путей пополнения собственного оборотного капитала [6].

Для осуществления функций планирования, контроля за исполнением поставленных планов и за движением денежных средств, «СТЛЗ» рекомендуется разрабатывать бюджет денежных средств. Данный документ не статичен, что позволяет вносить корректировки во времени при возникновении дополнительной информации и проведении анализа исполнения первоначального бюджета. Как правило, в процессе финансового планирования все потоки разделяются на регулируемые и нерегулируемые, и, формируя бюджет денежных средств, финансовый менеджер имеет возможность оптимально распределять денежные потоки в части регулируемых. Например, денежный поток от реализации продукции в кредит регулируем, и, устанавливая правила оплаты и предоплаты, сроки возможной отсрочки, а также частичные платежи, можно регулировать объемы и временные рамки поступлений. «В то же время важно сразу четко планировать нерегулируемые денежные потоки (например, налоговые и другие государственные платежи, ЖКХ, арендные и лизинговые платежи и т.д.), чтобы избежать получения отрицательного денежного потока в будущем» [5].

Обобщая вышеизложенное, можем заключить, что управление денежными потоками является важным этапом ускорения оборота капитала предприятия. Грамотное управление движением денежных средств позволяет сократить продолжительность финансового цикла и снизить потребность в заемных средствах путем рационального пользования собственными средствами, что, в свою очередь, будет способствовать повышению показателей ликвидности, платежеспособности и финансовой устойчивости предприятия наряду с минимизацией затрат на финансирование своей деятельности.

1. Blank I.A. Upravlenie finansovoy stabilizaciey predpriyatiya / I. A. Blank - K: Nika-Centr, El'ga, 2003. - 496 s.

2. Boronenkova S.A. Kompleksnyy finansovyy analiz v upravlenii predpriyatiem: ucheb. posobie / S.A. Boronenkova, M.V. Mel'nik - M. FORUM: INFRA-M, 2016. - 336 s.

3. Grey S., Nidlz B. Finansovyy uchet: global'nyy podhod. / S. Grey, B. Nidlz - Per. s angl. -Korporaciya Pragma, 2006. - 674 s.

4. Kramarenko G.O. Finansovyy menedzhment: uchebnik / G.O. 3. Kramarenko - K.: Centr uchebnoy literatury, 2006. - 520 s.

5. Mokina L.S. Ekonomicheskaya suschnost' i osobennosti realizacii strategicheskih instrumentov upravleniya zatratami // Zhurnal issledovaniy po upravleniyu. - 2017. - T. 3. - № 7. - S. 65-77.

6. Mokina L.S. Upravlenie oborotnym kapitalom hozyaystvuyuschego sub'ekta kak vazhnoe napravlenie ego kratkosrochnoy finansovoy politiki // Skif. Voprosy studencheskoy nauki. - 2017. - № 13 (12). - S. 91-96.

7. Semenov G.A. Finansovoe planirovanie na predpriyatiyah: uchebnoe posobie / pod red. G.A. Semenova - K.: Centr uchebnoy literatury,2007. - 432 s.

8. Starostenko G. G., Mirko N.V. Finansovoy analiz: ucheb. posobie/ G. G. Starostenko, N. V.Mirko - K.: Centr uchebnoy literatury, 2006. - 224 s.