from 01.01.2016 to 01.01.2020

Moskva, Russian Federation

VAK Russia 08.00.05

VAK Russia 08.00.10

VAK Russia 08.00.12

VAK Russia 08.00.13

VAK Russia 08.00.14

UDC 33

Russian Classification of Professions by Education 38.05.01

Russian Library and Bibliographic Classification 6505

Considering the author’s experience gained as a result of the review of appraisal and cost assessments conducted by both qualified appraisers and current experts, the following questions are proposed in the article for consideration: • We consider “gaps” in the legislation regulating expert activity; • We accumulate errors in the conclusions of experts of the appraisal and value examination, which allow them to be “broken up" in court; • We develop recommendations for avoiding the risks of making mistakes in the production of valuation and valuation expertise; • We are considering the possibility of developing a risk management system and monitoring the production of cost-based expertise.

market value, appraiser, expert, review, valuation appraisal

Законодательство в сфере экспертной деятельности в настоящий момент требует значительных доработок. Основным «пробелом» можно считать отсутствие контроля за самими субъектами экспертной деятельности. В соответствии со ст. 57 УПК РФ и положениями Федерального закона от 31.05.2001 № 73-ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации» «эксперт – лицо, обладающее специальными знаниями в области науки, искусства, техники или ремесла, и назначенное в порядке, установленном настоящим Кодексом, для производства судебной экспертизы и дачи заключения». То есть любое лицо, имеющее документы, подтверждающие его специальные познания может назваться экспертом, а результаты его труда могут быть приобщены к судебному делу в качестве доказательства (ст. 26.2 КоАП РФ, ст. 55 ГПК РФ, ст. 74 УПК РФ). В смежных сферах деятельности законодательство строго регламентирует деятельность своих представителей, к примеру, аудиторы и оценщики обязаны сдавать квалификационные экзамены контролирующему органу, состоять в саморегулируемых организация, страховать риски, а также формируются официальные реестры представителей данных специальностей.

В силу отсутствия каких-либо официальных реестров экспертов, квалификационных экзаменов на подтверждение права называться экспертом и прочих регуляторов экспертной деятельности все более востребованной является практика производства рецензирования сомнительных заключений эксперта их более «именитыми» коллегами с наработанной долгой практикой безупречной репутацией.

Опыт автора в рецензировании заключений оценочно-стоимостных экспертиз, произведенных как профессиональными оценщиками, так и судебными экспертами, позволяет сформулировать основные рекомендации на основании аккумулирования ошибок в заключениях, позволяющих «разбить» их в суде.

При этом надо оговориться, что именно профессиональные оценщики в большей степени попадают в «ловушку» отождествления отчета оценщика и оценочной экспертизы, что и приводит к возникновению подавляющего большинства ошибок.

Замечания по содержанию Заключения эксперта оценочно-стоимостной экспертизы:

- без необходимого обоснования смешаны положения НК РФ, входящие в исключительную компетенцию налогового органа, Федеральные стандарты оценки, регулирующие деятельность профессиональных оценщиков. Прямое применение законодательства, регулирующего деятельность иных субъектов (профессиональные оценщики, налоговики), недопустимо в судебной экспертизе и приводит к выходу экспертов за пределы своей компетенции;

- эксперт должным образом не обосновывает примененную методику (собственные умозаключения);

- самостоятельный сбор материалов для экспертного исследования (нарушение ст. 57 УПК РФ);

- не использование права эксперта ходатайствовать о предоставлении ему дополнительных материалов, необходимых для дачи заключения (нарушение п. 2 ч. 3 ст. 57 УПК РФ);

- в представленных на исследование материалах уголовного дела отсутствуют ссылки на источники и документы, на основании которых экспертом устанавливалась стоимость

- в исследовательской части отсутствуют ссылки на источники и документы, на основании которых экспертом устанавливалась стоимость;

- арифметические ошибки;

- вариативность выводов по разным подходам к оценке;

Замечания по оформлению Заключения эксперта:

- смешением элементов оформления заключения эксперта и отчета профессионального оценщика;

- приводя в данных о себе вместо свидетельств о праве самостоятельного производства судебных экспертиз (сертификатов соответствия) свои страховые полисы, которые требуются именно в оценочной, а не в судебно-экспертной деятельности;

- не понятен статус «экспертного учреждения», в котором выполнена экспертиза. Как и ОКВЭД, так и сайт свидетельствуют, что это не судебно-экспертное учреждение, а оценочная организация;

- отсутствие обязательных к отражению элементов в соответствии с требованиями ст. 25 Фед. закона № 73-ФЗ «О ГСЭД», ст. 204 УПК РФ;

- отсутствует подписка эксперта о предупреждении об уголовной ответственности за дачу заведомо ложного заключения.

Выход из непростой ситуации законодательной «дыры» и рекомендации «как подстелить соломку»:

- судебным экспертам необходимо устанавливать фактическую, а не рыночную стоимость объекта. Заменяемыми понятиями может быть справедливая стоимость, действительная стоимость, реальная стоимость. Так как определение «рыночной стоимости» и «рыночной цены» застолбили за собой оценщики (ст. Фед. закона № 135-ФЗ) и Налоговые органы (ст. НК РФ);

- использование научных трудов, апробированных результатов научных исследований, учебных пособий с грифом «Минобрнауки РФ»;

- необходимость доказать в суде правомочность эксперта делать оценочные экспертизы (соответствующее образование, научная деятельность, научно обоснованная методика, подкрепление нормативной базой об экспертной деятельности своих доводов);

- хотя зачастую именно статус субъекта оценки располагает к себе судей, поэтому лучше сдать экзамен на оценщика, оформить членство в одной из саморегулируемых организаций и застраховать свою ответственность.

Учитывая изложенное, автор считает необходимым рассмотреть вопрос о возможности разработки системы управления рисками и контроля за производством оценочно-стоимостной экспертизы в целях приведения практики оценочной деятельности к оформлению заключения эксперта.

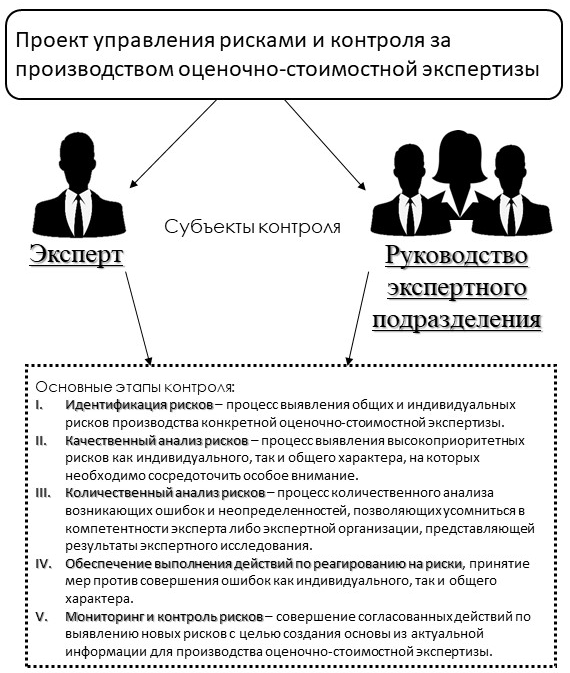

Проект управления рисками и контроля за производством оценочно-стоимостной экспертизы предполагает выделение основных этапов, а именно (наглядно представлено на рисунке 1):

Рисунок 1. Схема проекта управления рисками и контролем за производством оценочно-стоимостной экспертизы.

- Идентификация рисков – процесс выявления общих и индивидуальных рисков производства конкретной оценочно-стоимостной экспертизы. Данный этап может распространяться на весь процесс производства экспертизы.

- Качественный анализ рисков – процесс выявления высокоприоритетных рисков как индивидуального, так и общего характера, на которых необходимо сосредоточить особое внимание. Данный этап позволит избежать совершения критичных ошибок, позволяющих «разбить» заключение эксперта в суде.

- Количественный анализ рисков – процесс количественного анализа возникающих ошибок и неопределенностей, позволяющих усомниться в компетентности эксперта либо экспертной организации, представляющей результаты экспертного исследования.

- Обеспечение выполнения действий по реагированию на риски, принятие мер против совершения ошибок как индивидуального, так и общего характера. Данный этап может распространяться на весь процесс производства экспертизы.

- Мониторинг и контроль рисков – совершение согласованных действий по выявлению новых рисков с целью создания основы из актуальной информации для производства оценочно-стоимостной экспертизы.

Разработка исходных данных, инструментов и методов процесса управления рисками и контроля за производством оценочно-стоимостной экспертизы является приоритетной темой для последующих научных изысканий автора.

1. Grazhdanskiy kodeks Rossiyskoy Federacii. Chast' pervaya ot 30 noyabrya 1994 g. N 51-FZ: prinyat Gos. Dumoy 21 okt. 1994 g.//Ros. gaz. - 1994. - 8 dek.; Sobr. zakonodatel'stva Ros. Federacii - 1994. - 5 dek. - № 32, st. 3301.

2. Ugolovno-processual'nyy kodeks Rossiyskoy Federacii: Feder. zakon Ros. Federacii ot 18.12.2001 № 174-FZ: prinyat Gos. Dumoy 22noyab. 2001 g.: odobren Sov. Fed. 4 dek. 2001 g.// Ros. gaz. - 2001. - 22 dek.; Sobr. zakonodatel'stva Ros. Federacii - 2001. - 24 dek. - № 52; Parl. gaz. - 2001. - 26 dek. - № 245.

3. Federal'nyy zakon ot 29.07.1998 № 135-FZ «Ob ocenochnoy deyatel'nosti v Rossiyskoy Federacii».

4. Federal'nyy zakon ot 31.05.2001 № 73-FZ «O gosudarstvennoy sudebno-ekspertnoy deyatel'nosti v Rossiyskoy Federacii».

5. Federal'nyy zakon ot 12.01.1996 № 7-FZ «O nekommercheskih organizaciyah».

6. Postanovlenie Plenuma Verhovnogo Suda RF № 28 ot 21.12.2010 «O sudebnoy ekspertize po ugolovnym delam».

7. Pis'mo Minekonomrazvitiya RF ot 19.07.2010 № D06-2301 «Vklyuchenie otcheta ob ocenke v sostav ekspertnogo zaklyucheniya, podgotovlennogo ekspertom-ocenschikom po iniciative sudov i sledstvennyh organov».

8. Voprosy organizacii proizvodstva sudebnyh ekspertiz v ekspertno-kriminalisticheskih podrazdeleniyah organov vnutrennih del Rossiyskoy Federacii: Prikaz MVD Rossii ot 29.06.2005 № 511.Dokument opublikovan ne byl. Dostup iz sprav.-pravovoy sistemy «Konsul'tantPlyus».

9. Ob utverzhdenii Perechnya rodov (vidov) sudebnyh ekspertiz, vypolnyaemyh v federal'nyh byudzhetnyh sudebno-ekspertnyh uchrezhdeniyah Minyusta Rossii, i Perechnya ekspertnyh special'nostey, po kotorym predstavlyaetsya pravo samostoyatel'nogo proizvodstva sudebnyh ekspertiz v federal'nyh byudzhetnyh sudebno-ekspertnyh uchrezhdeniyah Minyusta Rossii: Prikaz Minyusta Rossii ot 27.12.2012 № 237. Dokument opublikovan ne byl. Dostup iz sprav.-pravovoy sistemy «Konsul'tantPlyus».

10. Federal'nyy standart ocenki «Obschie ponyatiya ocenki, podhody k ocenke i trebovaniya k provedeniyu ocenki» (FSO №1): Prikaz Ministerstva ekonomicheskogo razvitiya i torgovli ot 20.05.2015 № 297. Dokument opublikovan ne byl. Dostup iz sprav.-pravovoy sistemy «Konsul'tantPlyus».

11. Federal'nyy standart ocenki «Cel' ocenki i vidy stoimosti» (FSO №2): Prikaz Ministerstva ekonomicheskogo razvitiya i torgovli ot 20.05.2015 № 298. Dokument opublikovan ne byl. Dostup iz sprav.-pravovoy sistemy «Konsul'tantPlyus».

12. Federal'nyy standart ocenki «Trebovaniya k otchetu ob ocenke» (FSO №3): Prikaz Ministerstva ekonomicheskogo razvitiya i torgovli ot 20.05.2015 № 299. Dokument opublikovan ne byl. Dostup iz sprav.-pravovoy sistemy «Konsul'tantPlyus».

13. Rukovodstvo k svodu znaniy po upravleniyu proektami (Rukovodstvo PMBOK). Shestoe izdanie / [per. s angl.] - M.: Izdatel'stvo «Olimp-Biznes», 2019. 792 s.: ill.

14. Petrov V.I. Ocenka stoimosti predpriyatiya (biznesa): uchebnoe posobie. M.: Institut professional'nogo obrazovaniya, 2015 g.

15. Suglobov A.E., Grigor'eva I.V. Sovremennye problemy ucheta i ocenki ne- material'nyh aktivov v buhgalterskom uchete/ Suglobov A.E., Grigor'eva I.V.// Voprosy regional'noy ekonomiki. 2010. T. 3. № 3. S. 28-37.