Lyubercy, Russian Federation

CSCSTI 06.01

In the scientific article, based on the analysis of information support for customs control after the release of goods, directions for improving such control were developed. In particular, it is proposed to develop at the level of the Federal Customs Service of Russia an information system integrated with such systems of other countries, which will store documents received from authorized customs authorities of foreign countries

customs control after goods release, EAEU, information support of customs control

В связи со смещением акцента таможенного контроля (далее - ТК) с этапа таможенного декларирования на этап после выпуска, на подразделения таможенного контроля после выпуска товаров (далее - ТКПВТ) возложены серьёзные задачи по обеспечению экономической безопасности РФ. Информационное обеспечение деятельности подразделений играет важнейшую роль при подготовке и организации проверочных мероприятий, поскольку они направлены на проверку факта выпуска товаров, подлинности сведений, указанных в декларации на товары (далее - ДТ) и иных представленных документах, а также уплаты таможенных платежей.

Как установлено ранее [3], основными блоками информационного обеспечения таможенного контроля после выпуска товаров являются:

ответы на запросы документов и сведений, полученные в результате информационного взаимодействия таможенных органов с иными контролирующими органами и организациями;

ответы участников ВЭД, контрагентов, производителей товаров и иных лиц, связанных с проверяемым лицом по сделкам с товарами, на запросы таможенного органа.

Известно, что должностные лица подразделений ТКПВТ наделены правом осуществлять запросы документов и сведений у участников ВЭД и иных лиц, необходимых для проведения ТК, в соответствии со статьёй 340 ТК ЕАЭС.

Проанализировав основные направления запросов, осуществляемых должностными лицами таможенных органов (далее - ДЛТО) в ходе камеральной и выездной таможенных проверок (такие проверки являются основной формой таможенного контроля, проводимого после выпуска товаров), можно сделать следующие выводы.

Основной блок запросов направляют участниками ВЭД и контрагентам в РФ. В ходе анализа нормативно-правовых документов, а также практики деятельности таможенных органов (далее - ТО) был определен типовой перечень запрашиваемых документов и сведений. К ним относятся:

- Внешнеторговые контракты со всеми изменениями, приложениями и дополнениями к ним, на основании которых осуществлялась поставка рассматриваемых товаров. Производится анализ информации, содержащейся в контракте, также в дополнительных приложениях к контракту, а именно – условия поставки, условия оплаты, количественные и качественные характеристики товаров, различные юридические аспекты взаимоотношений. Вся анализируемая информация сравнивается с тем, что заявлено в ДТ.

- Инвойсы, упаковочные листы, отгрузочные спецификации либо иные товаросопроводительные документы, в соответствии с которыми заявлены сведения о рассматриваемых товарах. Данные документы используются для проведения проверки в отношении таможенной стоимости товаров. В них проверяются количественные и стоимостные характеристики товаров, поскольку при декларировании предоставляется только формализованный вид документов. При наличии заверенных копий можно провести проверки на предмет заявления достоверных или недостоверных сведений.

- Подробная техническая документация производителя рассматриваемых товаров (паспорт изделия, руководство по эксплуатации, каталог производителя и т.п.), содержащая сведения о предназначении рассматриваемых товаров, принципе действия. Данные документы необходимы для проведения таможенной проверки в части заявляемых сведений о классификационном коде ТН ВЭД ЕАЭС. Проверяются технические и качественные характеристики товаров. Устанавливаются моменты, которые могут влиять на правильность классификации. Например, размеры того или иного товара, содержание определенного вещества.

- Располагаемые изображения товаров (фотографии, чертежи, схемы и т.п.). Такая информация также необходима для установления отличительных характеристик, влияющих на правильность классификации товаров по ТН ВЭД ЕАЭС.

- Карточки счетов бухгалтерского учета в части отражения операций с товарами, задекларированными по указанным ДТ с момента оприходования до момента реализации. Данные документы используются при проведении таможенной проверки в части таможенной стоимости товаров для сравнения информации, содержащейся в ДТ с тем, как поставили товар на бухгалтерский учет, а также сопоставление его стоимости.

- Документы, отражающие реализацию на таможенной территории ЕАЭС рассматриваемых импортных товаров (контракты, договоры комиссии, счета-фактуры, товарные накладные, акты приема-передачи и т.д.). Данные документы нужны для установления фактического выгодоприобретателя на территории РФ. Также они необходимы для осуществления и проведения дополнительных мероприятий, например, проведения таможенного осмотра помещений и территорий для установления фактических характеристик ввозимых товаров – в случае не проведения фактического контроля при таможенном декларировании.

- Выписки из книги покупок, книги продаж, содержащие сведения об операциях с товарами, задекларированными по указанным ДТ. Данные документы используются при проведении таможенной проверки в части таможенной стоимости товаров, а также для установления покупателя и продавца товаров.

Самые же длительные по времени ожидания ответов запросы направляются иностранным контрагентам и иностранным таможенным органам. Установлено, что вышеперечисленные запросы можно разделить на 2 вида:

- международные запросы напрямую иностранным контрагентам;

- международные запросы иностранным ТО.

При этом международные запросы в иностранные таможенные службы требуют согласования с Управлением таможенного сотрудничества, срок исполнения такого запроса не нормирован, поскольку с каждой страной он индивидуален, и зачастую эти сроки превышают сроки проведения проверок.

Согласно приказу ФТС России 09.12.2011 № 2490 «О порядке подготовки и исполнения международных запросов, не относящихся к делам об АП и не связанных с оперативными проверками», подразделения ТКПВТ в рамках аналитической работы, предшествующей таможенной проверке, имеют право самостоятельно запрашивать у иностранных контрагентов (производителей, продавцов и других) необходимую информацию [2].

В некоторых случаях у ДЛТО возникает необходимость запроса экспортной ДТ, контракта, инвойса у уполномоченного иностранного ТО. Данный процесс осуществляется через Управление таможенного сотрудничества, запрос должен быть составлен по установленной структуре [2], представленной в таблице 1.

Таблица 1 – Структура международного запроса

Такие документы запрашиваются на основании уже имеющихся у ДЛТО документов, а также информации о дате пересечения таможенной границы ЕАЭС, номере транспортного средства международной перевозки, информации о товаре, о его индивидуальных характеристиках и иных данных.

Стоит отметить, что к моменту направления требования, должностное лицо, осуществляющее проверку, должно обладать определенными сведениями, которые будут сопоставляться с документами, полученными от участника ВЭД.

Например, в РФ были ввезены двигатели. В ДТ декларантом заявлены сведения: мощность двигателя внутреннего сгорания 490 кВт (666 лошадиных сил), ставка ввозной таможенной пошлины – 0%. На официальном сайте производителя представлена информация, что у этого же двигателя мощность 510 кВт (693 лошадиных силы), следовательно, ставка ввозной таможенной пошлины уже 5%.

В связи с этим должностное лицо отдела ТКПВТ может запросить необходимые документы у иностранного контрагента по адресу электронной почты, указанной на его официальном сайте, а также направить письмо-запрос в адрес фактического расположения с помощью почтовой службы. Следовательно, получив документы от участника ВЭД, должностное лицо может сравнить сведения иностранной компании и сведения, предоставленные лицом.

Несмотря на возможность напрямую запрашивать документы и сведения у иностранных контрагентов, такие запросы также занимают неопределенный срок.

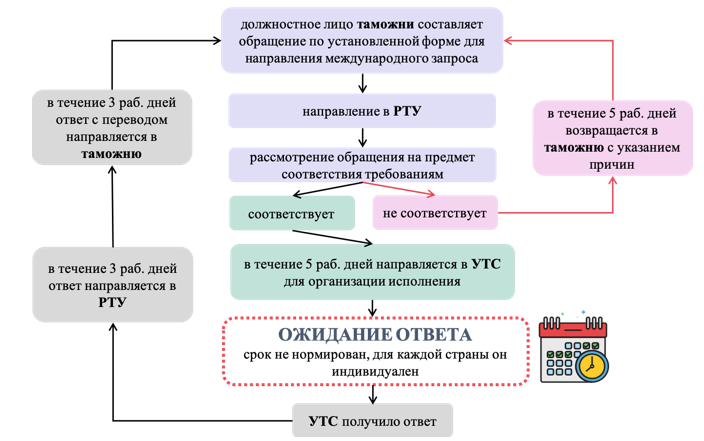

Документы и сведения, полученные в рамках международных запросов, являются наиболее важной составляющей информационного обеспечения на сегодняшний день, поскольку на основании полученной информации ДЛТО осуществляет сопоставление данных, полученных от участников ВЭД. Анализ существующего порядка направления международных запросов позволил представить данный механизм на рисунке 1.

В ходе анализа практики получения ответов на них установлено, что международные запросы в иностранные таможенные службы занимают длительное время, зачастую превышающее срок проведения проверок. Установлена избыточность администрирования процедуры согласования и направления международных запросов в таможенные службы иностранных государств, что приводит к увеличению сроков получения необходимых документов и сведений, зачастую превышающих сроки проведения таможенных проверок, и не позволяет оперативно получать запрашиваемую информацию.

Рисунок 1 – Порядок направления международных запросов

В качестве решения данной проблемы предлагается разработать и внедрить в практику информационную систему (далее - ИС) на уровне ФТС России, интегрированную с ИС иных стран, в которой будут храниться документы, полученные от уполномоченных ТО иностранных государств. Данная ИС должна основываться на существующих двусторонних соглашениях о сотрудничестве и взаимной помощи между ФТС России и иностранными государствами.

Принцип работы ИС должен заключаться в совместном ведении базы электронных таможенных деклараций между ТО разных государств посредством сети «Интернет».

Рисунок 2– Схема работы предлагаемой ИС

Предлагается, что при подаче декларантом в государстве «А» экспортной декларации в ТО документ вносится в ИС межгосударственного таможенного взаимодействия. В системе производится автоматическая обработка документов, включающая:

- вычленение информации из граф деклараций, ее обработка и хранение в базе с последующим разделением на категории «отправитель», «получатель», приложенные коммерческие документы, код ТН ВЭД ЕАЭС и код Гармонизированной системы описания и кодирования товаров, и так далее;

- синхронизацию данных и их актуализацию на удаленных серверах;

- автоматическую оптимизацию БД и резервное копирование информации.

При внесении экспортной декларации в ИС, ТО назначения в автоматическом режиме приходит оповещение со следующей информацией: страна отправления, отправитель, код товара, страна происхождения, таможенная стоимость, страна нахождения, получатель и т.д.

В этих целях должна быть проделана работа по созданию нормативно-правовых документов, регламентирующих:

- порядок межгосударственного информационного взаимодействия посредством ИС;

- унификацию сроков внесения сведений, выгруженных из экспортных ДТ, контрактов, инвойсов и иных документов, в ИС;

- формат документов, вносимых в ИС;

- условия доступа ДЛТО к ИС;

- законность таможенных документов;

- обеспечение безопасности путем защиты информации, подлежащей обмену между таможенными службами.

На стадии разработки ИС предлагается внести следующее изменение в действующий порядок направления международных запросов, представленный на рисунке 1, – дифференцированное согласование запросов в зависимости от географического положения стран. Так, запросы в уполномоченные ТО приграничных стран, с которыми заключены соглашения (Норвегия, Финляндия, Эстония, Латвия, Литва, Польша, Грузия, США, Южная Осетия, КНР, Япония и другие), должны согласовываться только в соответствующем РТУ, минуя уровень ФТС России – УТС. Запросы в ТО остальной части стран, с которыми заключены соглашения, (Испания, Венгрия, Бельгия, Бразилия, Аргентина, Франция, Дания, Индия и другие) должны осуществляться в соответствии со старым порядком.

Таким образом, предлагается решить проблему долгих сроков ответов на международные запросы ТО, а также отсутствие информации от иностранных таможенных служб следующим образом, представленным на рисунке 2 вместо имеющегося в настоящее время длительного процесса, представленного на рисунке 1. Данная ИС позволит должностным лицам подразделений ТКПВТ самостоятельно осуществлять поиск необходимых сведений в электронном виде и оперативно получать информацию, необходимую для проведения проверочных мероприятий.

Еще одним блоком, составляющим информационное обеспечение таможенного контроля после выпуска товаров, являются нормативно-правовые акты, регламентирующие порядок проведения ТКПВТ.

Установлена проблема нормативно-правового обеспечения проведения такого контроля, которая выражается в отсутствии конкретных НПА, регулирующих:

− проведение ТКПВТ с использованием СУР, установкой критериев отбора объектов ТК и работы СУР в целом;

− временный порядок действий должностных лиц подразделений ТКПВТ при проведении ТК в форме таможенной проверки.

Таким образом, необходимо совершенствование нормотворческой деятельности ФТС России, связанной с созданием указанных НПА. Практика использования такого НПА, как приказ ФТС России от 6 июля 2012 года № 1373 (Инструкция), свидетельствовала о том, что данный порядок облегчал работу ДЛТО при проведении таможенных проверок в части точного указания последовательности действий. Разработка данных документов приведет к позитивным изменениям в области информационного обеспечения проведения ТКПВТ: действия должностных лиц будут обоснованы конкретными нормами, выбор объектов ТК будет регламентирован соответствующим механизмом, что позволит принимать аргументированные решения как при подготовке проверочных мероприятий, так и во время их проведения.

Заключение

В ходе исследования информационного обеспечения проведения ТКПВТ были выявлены проблемы, связанные с избыточностью администрирования процедуры согласования и направления международных запросов;

В качестве решений указанной проблемы предлагается внедрить ИС, интегрированную с ИС иностранных таможенных служб (рисунок 2), обеспечивающую информационный обмен экспортными ДТ и сопровождающими ее подачу документами между таможенными службами. Такое взаимодействие должно быть реализовано на базе существующих двусторонних соглашениях о сотрудничестве и взаимной помощи между ФТС России и иностранными таможенными службами. Внедрение данной ИС в деятельность таможенной службы позволит полностью отказаться от запросов, в результате которых продлеваются сроки камеральной таможенной проверки, а также от запросов, в результате которых приостанавливается выездные таможенные проверки, что укорит проведение таможенных проверок. Более того, ИС обеспечит доступ к основным таможенным документам, таких как экспортная ДТ, первичные коммерческие документы (контракты, счет-фактуры, товаротранспортные документы, страховые документы, документы об оплате в случае оплаты), что избавит от необходимости направления запросов иностранным контрагентам.

в существующей нормативно-правовой базе ТКПВТ отсутствуют 2 порядка, а значит отсутствует четкая регламентация деятельности ДЛТО что может привести к оспариванию каждого действия должностного лица участниками ВЭД. Поэтому необходимо разработать следующие НПА: Порядок проведенияТКПВТ с использованием СУР, установкой критериев отбора объектов ТК и работы СУР в целом; Временный порядок действий должностных лиц подразделений ТКПВТ при проведении ТК в форме таможенной проверки. Подтверждением такого предложения является то, что практика использования такого НПА, как Инструкция о действиях должностных лиц таможенных органов при проведении ТК в форме таможенной проверки, которая действовала до 2016 года, свидетельствовала о том, что данный порядок облегчал работу должностных лиц при проведении таможенных проверок в части точного указания последовательности действий. Разработка данных документов приведет к позитивным изменениям в области информационного обеспечения проведения ТКПВТ.

Таким образом, вышеизложенные рекомендации по совершенствованию информационного обеспечения проведения ТКПВТ позволят осуществлять проверочные мероприятия на новом уровне. Выдвинутые предложения должны поспособствовать повышению качества проводимой ДЛТО аналитической работы по выбору объектов ТК, поскольку получаемая информация позволит осуществлять объективную оценку деятельности участников ВЭД.

1. Customs code of the Eurasian Economic Union [Electronic resource] - access Mode: RCS Consultant Plus

2. Prikaz FTS Rossii 09.12.2011 № 2490 «O poryadke podgotovki i ispolneniya mezhdunarodnyh zaprosov, ne otnosyaschihsya k delam ob AP i ne svyazannyh s operativnymi proverkami»

3. Agapova A.V. Analysis of information support for customs control after the release of goods. Green corridor. 2019. No. 3 (9). Pp. 46-52

4. Antonenko A.V., Sporysheva A.E., Zykov A.A. Problems and prospects of customs control development at the present stage. Economic strategies of the EAEU: problems and innovations. Collection of materials of the All-Russian Scientific and Practical Conference. 2018. C. 145-149.

5. Bondarenko N.P., Tikhonova A.V. Customs control after the release of goods is the main vector of the activities of the customs service of Russia. Academic bulletin of the Rostov branch of the Russian Customs Academy. 2017. No. 1 (26). Pp. 71-79.

6. Zhereben E.V. Development of conceptual provisions of interaction between customs and tax authorities in customs control after the release of goods//Bulletin of Volzhsky University named after V.N. Tatishcheva. 2020. No. 1. Pp. 60-71

7. Rudneva Z.S. State, assessment and direction of customs control development after the release of goods//University Bulletin. 2019. No. 1. Pp. 138-144