Ukraine

Doneck, Ukraine

this article the importance of financial reporting is described. The methodological basis of the statement of financial performance in the national and international accounting practices is given. The essence of the statement of income in accordance with NP(S)BU 1 «General requirements for financial reporting» is considered. Analysis of IAS 1 and NP(S)BU 1 regarding the form and content of the Report on the financial results is carried out, as well as the differences between the standards are identified. Methodological basis of the statement of financial performance in the Russian Federation is disclosed. The comparative characteristic of the articles report on financial results in accordance with national, international and Russian practice of accounting and revealed features is given. The advantages of the application of IFRS in national accounting practices are considered.

financial statements, Report on the financial results, IFRS, NR(S)A, RAS.

Эффективное управление экономическими процессами на макро- и микроуровнях в значительной степени зависит от достоверности, полноты, уместности и своевременности информации о характере и объеме осуществляемых хозяйственных процессов, наличии и использовании материальных, трудовых и финансовых ресурсов, источниках формирования финансовых результатов деятельности и направления использования прибыли. Одним из основных источников такого информационного обеспечения должна выступать финансовая отчетность, которая составляется путем выполнения специальных процедур обработки, группировки, подсчета данных и формируется на завершающей стадии учетного процесса.

Основным предназначением финансовой отчетности является ее использование для принятия управленческих решений. Именно отчетность предоставляет полную, правдивую и непредвзятую информацию о финансовом состоянии, результатах деятельности и движении денежных средств на предприятии. Последнее время большое количество предприятий для привлечения инвестиций сталкиваются с необходимостью предоставления финансовой отчетности в соответствии с международными стандартами финансовой отчетности (далее – МСФО). Применение МСФО обеспечивает прозрачность финансовой отчетности, показывает правдивость финансового состояния и результатов деятельности предприятия.

В условиях реформирования системы бухгалтерского учета вопросы перехода на МСФО являются весьма актуальными.

Целью работы является определение особенностей составления и предоставления Отчета о финансовых результатах предприятия в соответствии с национальной и международной практикой учета.

Вопросам теории и методики составления финансовой отчетности свои работы посвятили как отечественные, так и международные ученые, среди которых М.Т. Белуха, Ф.Ф. Бутынец, А.М. Герасимович, В.И. Ефименко, Я.Д. Крупко, А.М. Кузьминский, В. Линник, М.Р. Лучко, М.С. Пушкарь, В.В. Сопко, М. Чумаченко, В.А. Шевчук и др.

В соответствии с Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» все публичные акционерные общества, банки, страховые компании, предприятия, которые осуществляют хозяйственную деятельность по видам, перечень которых устанавливается КМУ, обязаны составлять финансовую отчетность и консолидированную финансовую отчетность непосредственно по МСФО [2]. Это обусловлено тем, что МСФО является одним из главных инструментов, который гарантирует предоставление правдивой и полной информации для принятия управленческих решений как внешним, так и внутренним пользователям. Также МСФО способствует расширению потенциального круга инвесторов на международном рынке.

Достоверность информации о финансовом результате и точность его расчета зависят от методологии учета [5].

Методологической основой составления Отчета о финансовом результате (отчета о совокупном доходе) в международной практике является МСБУ 1 «Предоставление финансовой отчетности» [6], в национальной – НП(С)БУ 1 «Общие требования к финансовой отчетности» [4].

В соответствии с НП(С)БУ 1 Отчет о финансовом результате (отчет о совокупном доходе) определяется как отчет о доходах, расходах, финансовом результате и совокупном доходе [4].

Согласно МСБУ 1 «Предоставление финансовой отчетности» [6] Отчет о финансовом результате в международной практике именуется как Отчет о прибылях и убытках и прочем совокупном доходе за период.

Отчет о финансовых результатах является одной из основных форм отчетности. Именно этот отчет отражает финансовое положение предприятия на отчетную дату, а также достигнутые им в отчетном периоде финансовые результаты.

Отчет о финансовых результатах не только отражает прибыль или убыток как абсолютные величины, но и содержит информацию о доходности, которая позволяет анализировать составляющие финансового результата.

Целью составления этого отчета является предоставление пользователям полной, правдивой и непредвзятой информации о доходах, расходах, прибыли и убытки предприятия за отчетный период для принятия управленческих решений.

Более детальный анализ МСБУ 1 и НП(С)БУ 1 касательно формы и содержания Отчета о финансовых результатах представлен в табл. 1.

Таблица 1

Сравнение МСБУ 1 и НП(С)БУ 1 в части форм и содержания Отчета о финансовых результатах

|

Признаки |

МСБУ 1 «Предоставление финансовой отчетности» |

НП(С)БУ 1 «Общие требования к финансовой отчетности» |

|

Признание статей и их отображение |

Определение доходов и расходов не предусмотрено. Запрещено сворачивать статьи доходов и расходов (кроме случаев, предусмотренных законодательством). Нет унифицированной типовой формы, лишь установлен минимальный перечень статей отчета. |

Определяется порядок оценки, признания, отображения в отчете доходов, расходов.

Установлена форма и порядок заполнение статей отчета. |

|

Отображение расходов |

Предусмотрено два варианта представления расходов в отчете (по элементам или по видам деятельности), а также представление анализа затрат.

|

В разделе І отображается информация о расходах по видам деятельности (административные расходы, расходы на сбыт и т.д.). В разделе ІІI отображаются расходы по элементам. |

|

Расчет показателей прибыльности акций |

Определено, предприятие должно раскрывать или в отчете о прибылях и убытках, либо в Примечаниях к финансовой отчетности сумму дивидендов на акцию, объявленную за период, который охватывает финансовая отчетность. |

Предусмотрен раздел IV «Расчет показателей прибыльности акций», порядок расчета показателей чистой прибыли на одну простую акцию определяется в соответствии с П(С)БУ 24 «Прибыль на акцию». |

В соответствии с НП(С)БУ 1 предприятия могут не приводить статьи, по которым отсутствует информация. Также предприятия могут добавлять статьи с перечня дополнительных статей финансовой отчетности при условии, что:

- Информация является существенной, т.е. отсутствие ее может повлиять на решение пользователей финансовой отчетности.

- Оценка статьи может быть достоверна определена.

Несмотря на то, что национальные стандарты учета создавались на основе международных стандартов, на данный момент существуют определенные различия между ними.

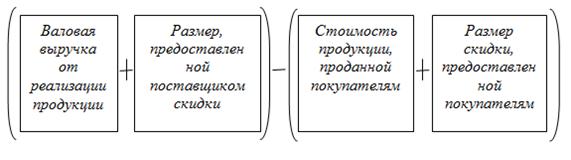

Например, в национальной практике предприятия формируют выручку от продажи товаров (работ, услуг) за вычетом НДС, акцизных сборов и прочих обязательных платежей на основании поступлений, связанных с выполнением работ и предоставление услуг. Эти поступления являются доходами от обычных видов деятельности. Определение чистого объема продаж в международной практике представлено на рис.1.

Рис. 1. Определение чистого объема продаж в международной практике

В Российской Федерации вопросам составления бухгалтерской отчетности посвящено Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) [1]. Содержание Отчета о финансовых результатах описано в V разделе «Содержание отчета о прибылях и убытках» ПБУ 4/99.

Принятие оптимальных управленческих решений осуществляется на базе финансовой информации. Финансовая информация может быть извлечена в основном из финансовой [7].

Необходимо отметить, что в соответствии с ч. 1 ст. 14 Федерального закона «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ [3] Отчет о прибылях и убытках определяется как Отчет о Финансовых результатах.

В табл. 2 приведена сравнительная характеристика статей Отчета о финансовом результате в соответствии с национальной, международной и российской практикой учета.

Таблица 2

Сравнительная характеристика статей отчета о финансовом результате в соответствии с НП(С)БУ, МСБУ и ПБУ

|

НП(С)БУ 1 [4] |

МСБУ 1 [6] |

ПБУ 4/49 [1] |

|---|---|---|

|

Чистый доход от реализации продукции (товаров, работ, услуг) |

Выручка |

Выручка |

|

Валовая прибыль (убыток) |

Результаты операционной деятельности |

Прибыль (убыток) от продаж |

|

Административные расходы Расходы на сбыт Прочие операционные расходы |

Затраты по финансированию |

Себестоимость продаж Коммерческие расходы Управленческие расходы

|

|

Доход от участия в капитале Расходы от участия в капитале |

Доля прибылей и убытков ассоциированных компаний и совместной деятельности, учитываемых по методу участия |

Доходы от участия в других организациях |

|

Расходы (доход) по налогу на прибыль |

Расходы по налогу |

Текущий налог на прибыль Отложенные налоговые активы Отложенные налоговые обязательства |

|

Прибыль (убыток) от приостановленной деятельности после налогообложения |

Прибыль и убыток от обычной деятельности |

Прибыль (убыток) от продаж |

|

- |

Доля меньшинства |

- |

|

Чистый финансовый результат прибыль (убыток) |

Чистая прибыль или убыток за период |

Чистая прибыль (убыток) |

Из данных табл. 2 видно, что рекомендуемые МСБУ 1 статьи отчета о финансовых результатах, отличаются от названий статей украинского и российского отчета, но большинство показателей совпадают. Можно с уверенностью сказать, что рекомендации МСБУ 1 в определенной мере реализуются в украинской и российской практике составления отчета о финансовом результате.

Отличительной особенностью является то, что по МСФО все доходы и расходы, признанные за период, раскрываются в одном Отчете о совокупном доходе, или в двух отчетах: Отчет о прибылях и убытках и Отчет о совокупной прибыли.

Следует указать, что финансовый результат является одним из наиболее важных показателей, который обобщает все результаты хозяйственной деятельности. В Отчете о финансовых результатах отображаются все аспекты деятельности предприятия, такие как уровень использования производственных запасов, себестоимость реализовано продукции, объем реализации, производительность труда и т.д.

Проанализировав особенности составления Отчета о финансовом результате в национальной и международной практике, можно выделить такие преимущества применения МСФО:

- Отчетность формируется по единым правилам, которые обобщают международную практику и понятны для пользователей разных стран.

- Увеличивается прозрачность и надежность информации.

- Повышение информативности отчетности и возможность принимать эффективные управленческие решения.

- Создание условий для привлечения иностранных инвестиций и заемного капитала, и выхода на международные рынки.

Таким образом, можно сделать вывод о том, что отчетность, отвечающая принципам МСФО, обеспечивает полноту и прозрачность информации о деятельности предприятий, позволяя тем самым оценить и проанализировать его привлекательность с точки зрения инвесторов и кредиторов.

На современном этапе развития общества, система национальная бухгалтерского учета находится на стадии реформирования и перехода на международные стандарты учета. В методиках составления Отчета о финансовом результате существуют как общие, так и отличительные особенности.

Также следует отметить, что дальнейший процесс трансформации НП(С)БУ 1 МСФО требует изменений не только в методических рекомендациях по заполнению форм финансовой отчетности, но и изменений в отечественном законодательстве, в первую очередь, в сфере регулирования бухгалтерского учета.

1. Buhgalterskaya otchetnost organizatsii: Polozhenie po buhgalterskomu uchetu (PBU 4/99) [Elektronnyiy resurs] // KonsultantPlyus. URL: https://www.consultant.ru/document/cons_doc_LAW_18609/ (data obrascheniya 11.02.2017).

2. O buhgalterskom uchete i finansovoy otchetnosti v Ukraine: Zakon Ukrainyi ot 16.07.1999 # 996-XIV [Elektronnyiy resurs] // Verhovnaya Rada Ukrainyi. URL: http://zakon3.rada.gov.ua/laws/show/996-14 (data obrascheniya 11.02.2017).

3. O buhgalterskom uchete: Federalnyiy zakon ot 06.12.2011 #402-F3 prinyatyiy Gosudarstvennoy dumoy 22.11.2011 g., odobren Sovetom Federatsii 29.11.2011 g. [Elektronnyiy resurs] // KonsultantPlyus. URL: http://www.consultant.ru/document/cons_doc_LAW_122855/ (data obrascheniya 11.02.2017).

4. Obschietrebovaniyakfinansovoyotchetnosti: Natsionalnoepolozhenie (standart) buhgalterskogoucheta 1 ot 07.02.2013 #73 utverzhdennoeprikazomMinisterstvafinansovUkrainyi [Elektronnyiyresurs] // Buhgalter911. URL: https://buhgalter911.com/normativnaya-baza/instr-plan-rah/standart-buhgalterskogo/nacionalyne-pologhennya-standartu-1021081.html (data obrascheniya 11.02.2017).

5. Omelchenko E.Yu. Garmonizatsiya metodologii ucheta finansovyih rezultatov RF s MSFO / E. Yu. Omelchenko // Sinergiya ucheta, analiza i audita v obespechenii ekonomicheskoy bezopasnosti biznesa i gosudarstva. Sbornik materialov II mezhdunarodnoy mezhvuzovskoy nauchno-prakticheskoy konferentsii, posvyaschennoy pamyati prof. Petrovoy V.I. i prof. Bakanova M.I. 2016. S. 202-208. [Elektronnyiy resurs] // Nauchnaya biblioteka Elibrary.ru. URL: http://elibrary.ru/item.asp?id=25556944 (data obrascheniya 11.02.2017).

6. Predostavlenie finansovoy otchetnosti: Mezhdunarodnyiy standart buhgalterskogo ucheta 1 [Elektronnyiy resurs] // Buhgalter911. URL: https://buhgalter911.com/normativnaya-baza/instr-plan-rah/msfo/msbo-1-podannya-1021217.html (data obrascheniya 11.02.2017).

7. Prodanova N. A. Samkova N. G. The quality of the company's management as a determinant of the accuracy of financial reporting // Business and design Revue. 2016. Vol. 1. No. 2. C. 1.