Украина

Донецк, Украина

В данной статье раскрыто значение финансовой отчетности. Выявлена методологическая основа составления Отчета о финансовых результатах в национальной и международной практике учета. Раскрыта сущность Отчета о финансовых результатах согласно НП(С)БУ 1 «Общие требования к финансовой отчетности». Проведен анализ МСБУ 1 и НП(С)БУ 1 касательно формы и содержания Отчета о финансовых результатах, а также выявлены отличия между стандартами. Раскрыта методологическая основа составления Отчета о финансовых результатах в Российской Федерации. Проведена сравнительная характеристика статей Отчета о финансовом результате в соответствии с национальной, международной и российской практикой учета и выявлены отличительные особенности. Выявлены преимущества применения МСФО в национальной практике учета.

финансовая отчетность, Отчет о финансовых результатах, МСФО, НП(С)БУ, РСБУ

Эффективное управление экономическими процессами на макро- и микроуровнях в значительной степени зависит от достоверности, полноты, уместности и своевременности информации о характере и объеме осуществляемых хозяйственных процессов, наличии и использовании материальных, трудовых и финансовых ресурсов, источниках формирования финансовых результатов деятельности и направления использования прибыли. Одним из основных источников такого информационного обеспечения должна выступать финансовая отчетность, которая составляется путем выполнения специальных процедур обработки, группировки, подсчета данных и формируется на завершающей стадии учетного процесса.

Основным предназначением финансовой отчетности является ее использование для принятия управленческих решений. Именно отчетность предоставляет полную, правдивую и непредвзятую информацию о финансовом состоянии, результатах деятельности и движении денежных средств на предприятии. Последнее время большое количество предприятий для привлечения инвестиций сталкиваются с необходимостью предоставления финансовой отчетности в соответствии с международными стандартами финансовой отчетности (далее – МСФО). Применение МСФО обеспечивает прозрачность финансовой отчетности, показывает правдивость финансового состояния и результатов деятельности предприятия.

В условиях реформирования системы бухгалтерского учета вопросы перехода на МСФО являются весьма актуальными.

Целью работы является определение особенностей составления и предоставления Отчета о финансовых результатах предприятия в соответствии с национальной и международной практикой учета.

Вопросам теории и методики составления финансовой отчетности свои работы посвятили как отечественные, так и международные ученые, среди которых М.Т. Белуха, Ф.Ф. Бутынец, А.М. Герасимович, В.И. Ефименко, Я.Д. Крупко, А.М. Кузьминский, В. Линник, М.Р. Лучко, М.С. Пушкарь, В.В. Сопко, М. Чумаченко, В.А. Шевчук и др.

В соответствии с Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» все публичные акционерные общества, банки, страховые компании, предприятия, которые осуществляют хозяйственную деятельность по видам, перечень которых устанавливается КМУ, обязаны составлять финансовую отчетность и консолидированную финансовую отчетность непосредственно по МСФО [2]. Это обусловлено тем, что МСФО является одним из главных инструментов, который гарантирует предоставление правдивой и полной информации для принятия управленческих решений как внешним, так и внутренним пользователям. Также МСФО способствует расширению потенциального круга инвесторов на международном рынке.

Достоверность информации о финансовом результате и точность его расчета зависят от методологии учета [5].

Методологической основой составления Отчета о финансовом результате (отчета о совокупном доходе) в международной практике является МСБУ 1 «Предоставление финансовой отчетности» [6], в национальной – НП(С)БУ 1 «Общие требования к финансовой отчетности» [4].

В соответствии с НП(С)БУ 1 Отчет о финансовом результате (отчет о совокупном доходе) определяется как отчет о доходах, расходах, финансовом результате и совокупном доходе [4].

Согласно МСБУ 1 «Предоставление финансовой отчетности» [6] Отчет о финансовом результате в международной практике именуется как Отчет о прибылях и убытках и прочем совокупном доходе за период.

Отчет о финансовых результатах является одной из основных форм отчетности. Именно этот отчет отражает финансовое положение предприятия на отчетную дату, а также достигнутые им в отчетном периоде финансовые результаты.

Отчет о финансовых результатах не только отражает прибыль или убыток как абсолютные величины, но и содержит информацию о доходности, которая позволяет анализировать составляющие финансового результата.

Целью составления этого отчета является предоставление пользователям полной, правдивой и непредвзятой информации о доходах, расходах, прибыли и убытки предприятия за отчетный период для принятия управленческих решений.

Более детальный анализ МСБУ 1 и НП(С)БУ 1 касательно формы и содержания Отчета о финансовых результатах представлен в табл. 1.

Таблица 1

Сравнение МСБУ 1 и НП(С)БУ 1 в части форм и содержания Отчета о финансовых результатах

|

Признаки |

МСБУ 1 «Предоставление финансовой отчетности» |

НП(С)БУ 1 «Общие требования к финансовой отчетности» |

|

Признание статей и их отображение |

Определение доходов и расходов не предусмотрено. Запрещено сворачивать статьи доходов и расходов (кроме случаев, предусмотренных законодательством). Нет унифицированной типовой формы, лишь установлен минимальный перечень статей отчета. |

Определяется порядок оценки, признания, отображения в отчете доходов, расходов.

Установлена форма и порядок заполнение статей отчета. |

|

Отображение расходов |

Предусмотрено два варианта представления расходов в отчете (по элементам или по видам деятельности), а также представление анализа затрат.

|

В разделе І отображается информация о расходах по видам деятельности (административные расходы, расходы на сбыт и т.д.). В разделе ІІI отображаются расходы по элементам. |

|

Расчет показателей прибыльности акций |

Определено, предприятие должно раскрывать или в отчете о прибылях и убытках, либо в Примечаниях к финансовой отчетности сумму дивидендов на акцию, объявленную за период, который охватывает финансовая отчетность. |

Предусмотрен раздел IV «Расчет показателей прибыльности акций», порядок расчета показателей чистой прибыли на одну простую акцию определяется в соответствии с П(С)БУ 24 «Прибыль на акцию». |

В соответствии с НП(С)БУ 1 предприятия могут не приводить статьи, по которым отсутствует информация. Также предприятия могут добавлять статьи с перечня дополнительных статей финансовой отчетности при условии, что:

- Информация является существенной, т.е. отсутствие ее может повлиять на решение пользователей финансовой отчетности.

- Оценка статьи может быть достоверна определена.

Несмотря на то, что национальные стандарты учета создавались на основе международных стандартов, на данный момент существуют определенные различия между ними.

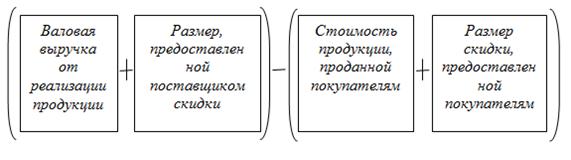

Например, в национальной практике предприятия формируют выручку от продажи товаров (работ, услуг) за вычетом НДС, акцизных сборов и прочих обязательных платежей на основании поступлений, связанных с выполнением работ и предоставление услуг. Эти поступления являются доходами от обычных видов деятельности. Определение чистого объема продаж в международной практике представлено на рис.1.

Рис. 1. Определение чистого объема продаж в международной практике

В Российской Федерации вопросам составления бухгалтерской отчетности посвящено Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) [1]. Содержание Отчета о финансовых результатах описано в V разделе «Содержание отчета о прибылях и убытках» ПБУ 4/99.

Принятие оптимальных управленческих решений осуществляется на базе финансовой информации. Финансовая информация может быть извлечена в основном из финансовой [7].

Необходимо отметить, что в соответствии с ч. 1 ст. 14 Федерального закона «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ [3] Отчет о прибылях и убытках определяется как Отчет о Финансовых результатах.

В табл. 2 приведена сравнительная характеристика статей Отчета о финансовом результате в соответствии с национальной, международной и российской практикой учета.

Таблица 2

Сравнительная характеристика статей отчета о финансовом результате в соответствии с НП(С)БУ, МСБУ и ПБУ

|

НП(С)БУ 1 [4] |

МСБУ 1 [6] |

ПБУ 4/49 [1] |

|---|---|---|

|

Чистый доход от реализации продукции (товаров, работ, услуг) |

Выручка |

Выручка |

|

Валовая прибыль (убыток) |

Результаты операционной деятельности |

Прибыль (убыток) от продаж |

|

Административные расходы Расходы на сбыт Прочие операционные расходы |

Затраты по финансированию |

Себестоимость продаж Коммерческие расходы Управленческие расходы

|

|

Доход от участия в капитале Расходы от участия в капитале |

Доля прибылей и убытков ассоциированных компаний и совместной деятельности, учитываемых по методу участия |

Доходы от участия в других организациях |

|

Расходы (доход) по налогу на прибыль |

Расходы по налогу |

Текущий налог на прибыль Отложенные налоговые активы Отложенные налоговые обязательства |

|

Прибыль (убыток) от приостановленной деятельности после налогообложения |

Прибыль и убыток от обычной деятельности |

Прибыль (убыток) от продаж |

|

- |

Доля меньшинства |

- |

|

Чистый финансовый результат прибыль (убыток) |

Чистая прибыль или убыток за период |

Чистая прибыль (убыток) |

Из данных табл. 2 видно, что рекомендуемые МСБУ 1 статьи отчета о финансовых результатах, отличаются от названий статей украинского и российского отчета, но большинство показателей совпадают. Можно с уверенностью сказать, что рекомендации МСБУ 1 в определенной мере реализуются в украинской и российской практике составления отчета о финансовом результате.

Отличительной особенностью является то, что по МСФО все доходы и расходы, признанные за период, раскрываются в одном Отчете о совокупном доходе, или в двух отчетах: Отчет о прибылях и убытках и Отчет о совокупной прибыли.

Следует указать, что финансовый результат является одним из наиболее важных показателей, который обобщает все результаты хозяйственной деятельности. В Отчете о финансовых результатах отображаются все аспекты деятельности предприятия, такие как уровень использования производственных запасов, себестоимость реализовано продукции, объем реализации, производительность труда и т.д.

Проанализировав особенности составления Отчета о финансовом результате в национальной и международной практике, можно выделить такие преимущества применения МСФО:

- Отчетность формируется по единым правилам, которые обобщают международную практику и понятны для пользователей разных стран.

- Увеличивается прозрачность и надежность информации.

- Повышение информативности отчетности и возможность принимать эффективные управленческие решения.

- Создание условий для привлечения иностранных инвестиций и заемного капитала, и выхода на международные рынки.

Таким образом, можно сделать вывод о том, что отчетность, отвечающая принципам МСФО, обеспечивает полноту и прозрачность информации о деятельности предприятий, позволяя тем самым оценить и проанализировать его привлекательность с точки зрения инвесторов и кредиторов.

На современном этапе развития общества, система национальная бухгалтерского учета находится на стадии реформирования и перехода на международные стандарты учета. В методиках составления Отчета о финансовом результате существуют как общие, так и отличительные особенности.

Также следует отметить, что дальнейший процесс трансформации НП(С)БУ 1 МСФО требует изменений не только в методических рекомендациях по заполнению форм финансовой отчетности, но и изменений в отечественном законодательстве, в первую очередь, в сфере регулирования бухгалтерского учета.

1. Бухгалтерская отчетность организации: Положение по бухгалтерскому учету (ПБУ 4/99) [Электронный ресурс] // КонсультантПлюс. URL:https://www.consultant.ru/document/cons_doc_LAW_18609/ (дата обращения 11.02.2017).

2. О бухгалтерском учете и финансовой отчетности в Украине: Закон Украины от 16.07.1999 № 996-XIV[Электронный ресурс] // Верховная Рада Украины. URL:http://zakon3.rada.gov.ua/laws/show/996-14 (дата обращения 11.02.2017).

3. О бухгалтерском учете: Федеральный закон от 06.12.2011 №402-Ф3 принятый Государственной думой 22.11.2011 г., одобрен Советом Федерации 29.11.2011 г. [Электронный ресурс] // КонсультантПлюс. URL:http://www.consultant.ru/document/cons_doc_LAW_122855/ (дата обращения 11.02.2017).

4. Общие требования к финансовой отчетности: Национальное положение (стандарт) бухгалтерского учета 1 от 07.02.2013 №73 утвержденное приказом Министерства финансов Украины [Электронный ресурс] // Бухгалтер911. URL:https://buhgalter911.com/normativnaya-baza/instr-plan-rah/standart-buhgalterskogo/nacionalyne-pologhennya-standartu-1021081.html(дата обращения 11.02.2017).

5. Омельченко Е.Ю. Гармонизация методологии учета финансовых результатов РФ с МСФО / Е. Ю. Омельченко // Синергия учета, анализа и аудита в обеспечении экономической безопасности бизнеса и государства. Сборник материалов II международной межвузовской научно-практической конференции, посвященной памяти проф. Петровой В.И. и проф. Баканова М.И. 2016. С. 202-208. [Электронный ресурс] // Научная библиотека Elibrary.ru. URL: http://elibrary.ru/item.asp?id=25556944(дата обращения 11.02.2017).

6. Предоставление финансовой отчетности: Международный стандарт бухгалтерского учета 1 [Электронный ресурс] // Бухгалтер911. URL:https://buhgalter911.com/normativnaya-baza/instr-plan-rah/msfo/msbo-1-podannya-1021217.html(дата обращения 11.02.2017).

7. Проданова Н.А., Сумкова Н.Г. Качество управления компанией как фактор, определяющий достоверность финансовой отчетности // Бизнес и дизайн ревю. - 2016. - Т. 1. - № 2. - С. 1.