Москва, г. Москва и Московская область, Россия

Москва, г. Москва и Московская область, Россия

В мировом обществе все большее количество организаций сталкиваются с экономическими преступлениями, в особенностями – с киберпреступлениями, которые крайне негативно влияют на экономическую безопасность организаций. С целью предотвращения колоссального упадка экономической безопасности не только организаций, но и страны в целом, проведена оценка текущей ситуации по экономическим киберпреступлениям в Российской Федерации, проанализированы тенденции, а также предложены методы противодействия киберпреступлениям в организациях.

киберпреступления, мошенничество, ответственность, меры противодействия.

В настоящее время в условиях развития рыночных отношений каждая организация ставит перед собой основной целью – получение прибыли.

Как только организация становится успешной либо на локальном, либо на мировом уровне, управленческому звену следует сразу же задумываться о том, как сохранить денежные средства, товарно-материальные ценности организации от рук мошенников.

Актуальность данной темы заключается в том, что компании каждый год сталкиваются с различными видами киберпреступлений, и, при этом, получают значительные потери выручки.

Целью исследования является изучение основных методов киберпреступлений и методов борьбы с ними.

Однако, с развитием рыночных отношений, развиваются и методы, через которые действуют мошенники [5].

Наиболее распространенными методами является незаконное присвоение активов, мошенничество при закупках товаров, работ и услуг, и взяточничество, и коррупция (рис. 1).

Рис. 1. Основные схемы мошенничества в Российской Федерации и мире в целом [1]

Однако, следует обратить особое внимание на показатель киберпреступлений. В 2016 г. в мире с данным видом мошенничества столкнулись 32% организаций (второе место среди экономических преступлений в мире), в Российской Федерации – 23% (четвертое место среди экономических преступлений). Следует отметить, что данный показатель не является абсолютно точным в силу того, что:

- существует ограниченность при составлении выборки для проведения опроса с целью анализа данных;

- даже среди опрошенных организаций существует вероятность того, что респондент отвечал, что не пострадал от киберпреступлений, элементарно не подозревая об обратном.

Киберпреступления как вид мошенничества в настоящее время получили широкое распространение благодаря динамичному развитию информационных технологий.

Каждое новое достижение в информационных технологиях дает новые преимущества кибермошенникам. Однако, проблема кибермошенничества – это не только проблема информационных технологий, это еще и одна из основных бизнес-проблем.

При этом данный вид мошенничества является наиболее трудным для противодействия со стороны службы внутреннего контроля организации.

За последнее время восприятие рисков киберпреступлений в организациях нашей страны динамично изменяется (рис. 2).

Рис. 2. Изменение восприятия рисков киберпреступлений [1]

Каждый год все большее количество организаций считают, что данный риск неуклонно растет.

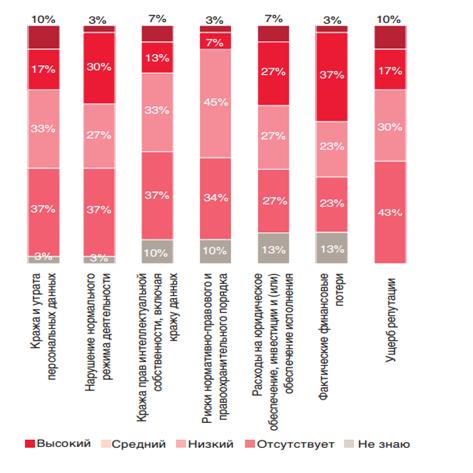

Абсолютно в любой организации, которая сталкивается с киберпреступлениями, возникает колоссальный ущерб в той или иной форме (рис. 3):

- возникают финансовые потери;

- происходит потеря конфиденциальных данных;

- наносится огромный ущерб репутации организации;

- происходит нарушение нормального режима работы организации;

- возникают дополнительные расходы, направленные на борьбу с последствиями после киберпреступлений.

Рис. 3. Уровень влияния киберпреступлений на деятельность организации [1]

В России отметили, что ущерб репутации и хищение персональных данных являются наиболее разрушительными последствиями от киберпреступления в организации. Далее идут утрата интеллектуальной собственности и расходы на юридическое обеспечение и принудительное исполнение.

Руководство каждой организации совместно с отделом внутреннего контроля и специалистами по информационным технологиям должны задумываться о том, как противодействовать и реагировать на киберпреступления, а также совместно создать план реагирования на подобные инциденты (рис. 4).

Рис. 4. Наличие в организациях панов реагирования инциденты для решения проблем, связанных с кибератаками [1]

Определение угроз в сфере информационных технологий и их минимизация входят в круг обязанностей всех подразделений компании.

Задачу по распределению обязанностей и координации действий в случае киберпреступлений должна на себя взять служба внутреннего контроля.

Минимизация рисков информационных технологий должна исходить от службы внутреннего контроля, при постоянном взаимодействии с другими подразделениями организации.

Современный учет, который интегрируется в направлении МСФО, должен выполнять функцию синергии видов учета (финансовый, налоговый, управленческий), а не простого их синтеза [7].

Внутренний контроль для борьбы с киберпреступлениями должен осуществляться через:

- уровень руководства;

- службу внутреннего контроля и аудита;

- юридическую службу;

- службу информационных технологий [6].

Внутренний контроль руководящего звена должен заключаться в [6]:

- Разработке стратегии информационной безопасности.

- Обеспечении получения и передачи качественной информации.

- Внедрении программ осведомленности о безопасности.

- Поддержке стратегии расходов на безопасность.

Рис. 5. Взаимодействие служб системы внутреннего контроля организации [1]

Таким образом, система внутреннего контроля по вопросам борьбы с кибермошенничествами может работать эффективно лишь в том случае, если в нее будут входить специалисты различных областей, которые только вместе смогут разработать и внедрить в действие эффективную методику, основанную на синтезе следующих сфер:

- Анализ потенциальных рисков организации.

- Юридическая поддержка.

- Совершенствование информационных технологий.

- Стратегия развития руководящего звена.

1. Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 06.07.2016). [Электронный ресурс] / Консультант-плюс. - 1999-2016. - Электрон. дан. - Режим доступа: http://base.consultant.ru (дата обращения: 08.12.2016).

2. Федеральный закон «О противодействии коррупции» от 25.12.2008 N 273-ФЗ (действующая редакция, 2016). [Электронный ресурс] / Консультант-плюс. - 1999-2016. - Электрон. дан. - Режим доступа: http://base.consultant.ru (дата обращения: 09.12.2016).

3. Алиев В.М. Современные тенденции в распространении экономической преступности // Безопасность бизнеса. - 2014. - N 3. - С. 34-36.

4. Трунцевский Ю.В. Статья: Криминальные угрозы обеспечению корпоративной экономической безопасности в сфере промышленности и торговли: мировой опыт [Электронный ресурс]//Безопасность бизнеса, - 2016, - N 1. - С. 6-13. - URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=CJI;n=95626#0

5. PwC’s Global Economic Crime Survey 2016. A closer look at the Russian cut of the survey. [Электронный ресурс]//http://www.pwc.ru/ (дата обращения 08.12.2016)

6. Проданова Н.А. Мошеничество в профессиональной сфере -угроза мирового масштаба [Текст] /Проданова Н.А., Лизяева В.В.//Финансовый менеджмент. - 2016. - №1. - С. 131-137.

7. Омельченко Е.Ю. Гармонизация методологии учета финансовых результатов РФ с МСФО [Текст] /Е.Ю. Омельченко// Синергия учета, анализа и аудита в обеспечении экономической безопасности бизнеса и государства : сб. тр. науч.-практич. Конф. - М.: Аудитор, 2016. - С. 202-208.

8. Титова Е.Н. Учет, анализ и аудит: актуальные вопросы теории и практики [Электронный ресурс] / Е.Н. Титова // Журнал экономических исследований. - 2016. - Т. 2. - №. 10. - C. 1-1. DOI:https://doi.org/10.12737/23676.