Раменское, г. Москва и Московская область, Россия

Люберцы, г. Москва и Московская область, Россия

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Народное хозяйство. Экономические науки

УДК 339 Торговля. Международные экономические отношения. Мировое хозяйство

ГРНТИ 06.00 ЭКОНОМИКА И ЭКОНОМИЧЕСКИЕ НАУКИ

ОКСО 38.00.00 Экономика и управление

ББК 6 ОБЩЕСТВЕННЫЕ НАУКИ

BISAC BUS BUSINESS & ECONOMICS

В статье на основе анализа основных макроэкономических показателей и значений индексов глобальной конкурентоспособности, ведения бизнеса, инноваций и недееспособности государств определяются экзогенные и эндогенные факторы и условия развития экономики и бизнеса в странах Ближнего Востока. Авторами делается вывод, что несмотря на определенные достижения в модернизации экономики и диверсификации экспорта товаров и услуг сохраняются риски, связанные с высокой зависимостью большинства стран региона от цен на мировом рынке нефти, политической региональной нестабильностью, притоком трудовых мигрантов, импортозависимостью, привязкой национальных валют отдельных стран к доллару США, незначительной технологичностью и сравнительно невысоким уровнем инновационного развития, за исключением Израиля, который в отличие от других стран региона в меньшей степени подвержен экзогенным шокам. При этом Ливан и Иордания находятся в числе аутсайдеров по большинству макроэкономических показателей, а экономическое развитие Ирана как страны с хорошим экономическим потенциалом сдерживается многолетними санкциями. В заключении авторами даются рекомендации относительно направлений развития экономики стран региона.

страны Ближнего Востока, конкурентоспособность, макроэкономические показатели, эндогенные и экзогенные факторы

Регион Ближнего Востока включает в себя неоднородные по уровню социально-экономического развития страны, определившие в качестве цели в последние три десятилетия достижение макроэкономической стабильности за счет модернизации экономического развития и диверсификации отраслевой структуры экономики. Несмотря на определенный прогресс, достигнутый в модернизации своей экономики, а также тот факт, что страны Совета сотрудничества арабских государств Персидского залива (далее – ССАГПЗ) стали специализироваться не только в экспорте нефти, но и в сфере финансовых услуг, транспорта и туризма, существует ряд экзогенных и эндогенных факторов по-прежнему способных оказать деструктивное влияние на развитие экономики и бизнеса в регионе.

Особенностью экономики практически всех перечисленных стран (кроме Иордании, Израиля и Ливана) является глубокая зависимость от мировых цен на нефть, поскольку значительная доля ВВП формируется за счет нефтегазовых доходов (особенно это касается Саудовской Аравии, ОАЭ, Катара и Кувейта), а также от притока трудовых мигрантов.

Е.С.Бирюков отмечает, что «средняя доля нефтяной отрасли в ВВП стран ССАГПЗ составляет 28%, на промышленность приходится 9%. В доходах бюджетов стран ССАГПЗ доля от нефтяных поступлений – более 80% (только в Омане – 65%, а в ОАЭ – менее 45%)»[1]. Проблема усугубляется тем, что ряд стран Ближнего Востока имеют привязку своих валют к доллару США, что в случае негативного сценария на мировом рынке нефти также может сократить поступление доходов в бюджет. Такая ситуация периодически инициирует обсуждение возможностей отказа от зависимости национальных валют от курса доллара США, создание собственной региональной валюты и перехода на расчет за ископаемое топливо в национальных валютах партнеров.

Следует отметить высокую импортозависимость стран Ближнего Востока, особенно Бахрейна, Саудовской Аравии, ОАЭ и Омана (рис.1)[8]. Внутренний спрос на потребительские товары в основном удовлетворяется за счет импорта продукции из стран Запада, в то время как уровень внутрирегиональной торговли остается невысоким. В настоящее время наблюдается тенденция проедания импортом экспорта. При этом такая ситуация может сохраняться только при условии стабильного поступления нефтедолларов в экономику стран ССАГПЗ. В условиях же нестабильности нефтяных цен на мировых рынках импортозамещение может стать частью стратегии экономического развития в условиях сокращения доходов от экспорта углеводородов и сокращения закупок за доллары за рубежом для удовлетворения спроса населения.

Рис.1 Импорт товаров и услуг, % ВВП

Негативное влияние на развитие экономик региона оказывают региональные конфликты [4], обостряющиеся противоречия с США по целому ряду вопросов (особенно в условиях «санкционной войны» США и их союзников с Россией), а в случае с Ираном еще и многолетние санкции. В последнее время новые реалии, связанные с распространением коронавирусной инфекции, оказали существенное влияние на экономику стран Ближнего Востока и обнажили внутренние проблемы.

В условиях пандемии в 2020 г. вырос уровень безработицы среди трудовых мигрантов в странах Персидского Залива, особенно в самой крупной экономике региона – Саудовской Аравии, что грозит ростом расходов на поддержание социальной стабильности.

Ряд авторов отмечают [2], что существуют ограничения в диверсификации экономики монархий Залива, связанные с нехваткой местной квалифицированной рабочей силы, отсутствием технологического задела и исчерпаемостью углеводородов.

При этом в текущей ситуации обострения мировой энергетической проблемы и фактически начинающегося возврата от доминирования сервисных экономик к приоритету ресурсных экономик вес нефтедобывающих монархий Персидского залива усиливается и, соответственно, страны Ближнего Востока могут получить шанс на более мягкое решение назревших социальных и экономических проблем.

Особняком в числе стран Ближнего Востока стоит Иран, который долгие годы фактически выстраивал модель «мобилизационной» экономики, осуществляя экономическое развитие в условиях санкций. Иран в отличие от стран ССАГПЗ имеет относительно невысокую долю доходов от экспорта товаров и услуг, что является следствием проводимой в отношении него санкционной политики. В то же самое время санкционные ограничения способствовали диверсификации торговли несырьевыми товарами и расширению географической структуры экспорта и импорта через укрепление отношений с партнерами в регионе, прежде всего, Китаем и Индией. Импортозамещение в Иране на основе укрепления индустриализации стало вынужденной мерой в ответ на санкции. Иран вследствие отключения от СВИФТ стал более активно использовать посредников для покупки импортных товаров. В Иране традиционно фиксируется один из самых высоких уровней безработицы в периоде с 2000 по 2020 гг. (более 10%) [8], но не является критическим в условиях постоянного существования экономики страны в рамках санкционного режима. Серьезным испытанием для иранской экономики стала инфляция. Драматический рост инфляции сопровождался обесцениванием риала, хотя не всегда динамика инфляции коррелировала с динамикой курса национальной валюты. Следствием неблагоприятных макроэкономических процессов в иранской экономике стало замедление темпов роста ВВП, а в отдельные годы даже отмечались отрицательные темпы прироста ВВП (2012, 2013, 2015, 2018 и 2019 гг., соответственно) [8].

Вместе с тем анализ значений наиболее значимых индексов, характеризующих место стран Ближнего Востока в мировом хозяйстве и международном разделении труда, позволяет сделать более определенные выводы относительно условий и факторов развития их экономики и бизнеса.

Так, Индекс глобальной конкурентоспособности (Global Competitiveness Index) (по данным 2019 г.) демонстрирует, что существуют значимые различия в уровне конкурентоспособности стран региона, что обусловлено особенностями стратегий социально-экономического развития и направленностью их экономической политики. Переход к инновационной стадии развития, по сути, смог обеспечить себе только Израиль, при этом страны Персидского залива в целом демонстрируют неплохие результаты, связанные с созданием благоприятных условий среды (инфраструктура, ИКТ, макроэкономическая стабильность), а также относительно неплохие результаты развития рынков и рыночных инструментов [5].

Анализ индекса недееспособности (Fragile State Index), который характеризует способность властей контролировать целостность территории, а также демографическую, политическую и экономическую ситуацию в стране, показывает неоднозначную ситуацию по странам региона. Так, страны Персидского залива за исключением Иордании и Саудовской Аравии демонстрируют очень высокий уровень благополучия в совокупности по всем показателям. Самой благополучной страной региона при оценке уровня ее дееспособности остаются ОАЭ. Для Саудовской Аравии и Иордании ситуация складывается также относительно благополучно, хотя в Иордании после периода подъема (с 2007 по 2013 гг.) наблюдается ухудшение ситуации с постепенным спадом к 2021 г. Иордания испытывает существенное давление беженцев из Сирии и Ирака, что выражается в высоких значениях показателя «уровень миграции беженцев и перемещенных лиц», что создает социальную напряженность в обществе и требует дополнительных социальных расходов со стороны государства. Наихудшие показатели сохраняются на протяжении периода с 2007 по 2021 гг. для Ливана и Ирана. По сравнению с началом исследуемого периода ситуация там ухудшилась, при этом пик «уязвимости» пришелся на период с 2007 по 2010 гг. для Ливана и с 2010 по 2014 гг. для Ирана. И для Ирана, и для Ливана сохраняется стабильно высокий уровень вмешательства в политику и экономику со стороны других государств или внешнеполитических субъектов [7].

В целом ситуация остается достаточно стабильной в большинстве стран несмотря на отдельные политические и экономические прецеденты, что позволяет говорить о наличии благоприятной среды для взаимодействия со странами региона других субъектов мирового хозяйства по широкому кругу торговых и экономических вопросов.

Вместе с тем анализ Индекса ведения бизнеса (Doing Business), который до недавнего времени рассчитывался Всемирным Банком, показал, что все страны региона в период с 2006 по 2020 г. только ухудшали свои позиции в рейтинге. Наиболее ярким аутсайдером является Саудовская Аравия, которая после улучшения своих позиций в период с 2006 по 2011 г. (с 35 по 10 место) значительно упала в рейтинге (до 92 места в 2019 г.), немного поднявшись в 2020 г. до 62 места. Также стремительно ухудшались позиции Иордании и Ливана. Более низкие позиции в рейтинге в 2020 г. по сравнению с 2006 г. также занимают Бахрейн, Кувейт и Катар. На этом фоне позиции ОАЭ, наоборот, улучшались. ОАЭ удалось подняться в рейтинге с 68 места в 2006 г. до 11 места в 2019 г., что безусловно является лучшим показателем в регионе. В 2020 г. ОАЭ заняли 16 место в рейтинге. Израиль занимает стабильно свои позиции в 4-5 десятке стран в рейтинге.

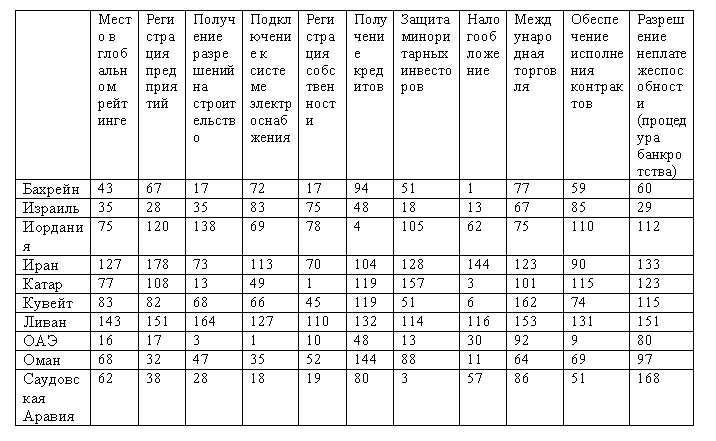

Вместе с тем следует отметить, что в Бахрейне, Катаре и Кувейте созданы лучшие в мире условия в области налогообложения. Иордания занимает 4-е место в мире по легкости получения кредитов, а ОАЭ – лучшая страна в мире по подключению к системе электроснабжения и одна из лучших стран по получению разрешений на строительство и обеспечению исполнения контрактов. В Саудовской Аравии созданы одни из самых лучших условий в мире по защите миноритарных инвесторов. При этом в силу специфики экономической модели везде (за исключением Израиля) крайне усложнены процедуры банкротства, а в отдельных государствах (прежде всего Персидского Залива) очень серьезные проблемы с получением кредитов (таблица 1) [6].

Значения Индекса и субиндексов «Ведение бизнеса» для стран Ближнего Востока в 2020 г. (из 190 стран)

Глобальный индекс инноваций (The Global Innovation Index) определяет рейтинг стран мира по потенциалу инновационной деятельности и ее результатам. В соответствии с его значениями в 2021 г. Израиль занимает 15 место, ОАЭ – 33 место, Иран – 60 место, Саудовская Аравия – 66 место, Катар – 68 место, Кувейт – 72 место, Оман – 76 место, Бахрейн - 78 место, Иордания – 81 место, Ливан – 92 место.

Исходя из того, что в рейтинге участвует 132 страны, можно выделить группы стран с высокой и достаточно высокой степенью инновационной активности (Израиль и ОАЭ), страны, обладающие определенным инновационным потенциалом и необходимыми для дальнейшего развития инновационной экономики знаниями, технологиями и инфраструктурой (Иран, Саудовская Аравия, Катар, Кувейт, Оман, Бахрейн), страны, не обладающие необходимыми ресурсами для развития инновационной экономики в текущий момент времени (Иордания и Ливан) [3].

Общей тенденцией можно считать относительную неразвитость отдельных институтов, содействующих инновационному развитию, а также относительно невысокий уровень развития рынка и бизнеса как стимуляторов инновационной активности хозяйствующих субъектов.

Таким образом, среди стран региона особым образом выделяется Израиль, который является наиболее конкурентоспособной и диверсифицированной экономикой региона и находится в стадии инновационного развития, при этом испытывая на себе меньшее воздействие экзогенных шоков. Страны Персидского Залива более зависимы от экзогенных шоков вследствие более низкой диверсификации экономики. Несмотря на их стремление улучшать инновационность своих экономик они в большинстве своем находятся на стадии экономики, движимой эффективностью. Это в равной степени относится к Ирану, Ливану и Иордании.

Развитие экономики должно происходить, с одной стороны, за счет эндогенных факторов воздействия, т.е. структурной перестройки экономики, отрыва от сырьевой ориентации экономики, развитию инфраструктуры и инвестициям в человеческий капитал. Также нужно контролировать степень воздействия политических факторов на экономику. Значительное внимание должно уделяться развитию свободы предпринимательства, обеспечению прав собственности и гарантий инвесторам.

1. Бирюков Е.С. Механизмы структурной перестройки экономики в странах Залива // Азия и Африка сегодня. 2015. №1. С.38-44

2. Богачева А.С., Давыдов А.А., Ибрагимов И.Э., Звягельская И.Д., Кобринская И.Я., Самарская Л.М., Свистунова И.А., Сурков Н.Ю. Ближний Восток в тисках кризиса. Поиски выхода // Свободная мысль. 2020. 5(1683). С.123-136

3. Глобальный индекс инноваций. Официальный сайт [Электронный ресурс] URL: https://www.globalinnovationindex.org/Home

4. Мелкумян Е.С. Россия и арабские государства Персидского залива в условиях региональной турбулентности // Труды Института востоковедения РАН / Рос. акад. наук, Ин-т востоковедения. - Москва : ИВ РАН, 2017. - Вып. 5 : Мусульманский мир на исторических рубежах России. - С. 85-97.

5. Отчеты о глобальной конкурентоспособности Всемирного экономического форума. [Электронный ресурс] URL: https://www.weforum.org/reports

6. Рейтинг «Ведение бизнеса» (Doing Business). Официальный сайт. [Электронный ресурс] URL: https://www.doingbusiness.org/

7. Рейтинг недееспособности государств. Официальный сайт. [Электронный ресурс] URL: https://fragilestatesindex.org/

8. World Bank Open Data. URL: https://data.worldbank.org/