В связи с новой стратегией Агентства по ипотечному жилищному кредитованию (АИЖК) перейти к коммерциализации сферы предоставления жилищных ипотечных займов и в целом сферы жилищных услуг автором представлена к рассмотрению модель выхода на рынок предприятия малого бизнеса «Социальный ипотечный продукт» (СИП), отвечающий в рамках государственно-частного партнёрства требованиям Стандартов АИЖК, как первичного кредитора и поставщика закладных.

АИЖК, рынок жилищных услуг, «Социальный ипотечный продукт», малый бизнес, коммерциализация

Предлагается структура - компания «СИП» на базе управленческой платформы ИСУИК, которая способна благодаря своим возможностям стать базовой ячейкой по обеспечению доступным жильём социально-значимые категории граждан.

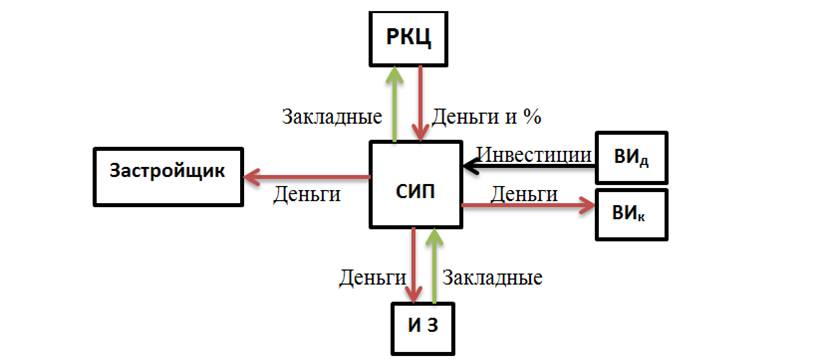

1. Начальная стадия (start-upstage) - создание бизнеса и переход к полноценному функционированию (до 3лет от начала проекта)

Рисунок 1. Начальная стадия. Источник: разработано автором

Условные обозначения:

СИП - компания «Социальный ипотечный продукт» (рыночный продукт);

РКЦ - расчетно-кассовый центр (или АИЖК);

ВИд - внешние инвесторы долгосрочного кредитования;

ВИк - внешние инвесторы краткосрочного кредитования;

Застройщик - строительная компания;

ИЗ - ипотечный заемщик.

1.1. СИП производит инвестирование денежных средств на три года в строительство жилого дома (домов), в качестве примера на сумму 100 млн. руб., т.е. на 100% обеспечивает средствами строительное производство. Данные заёмные средства внешнего инвестора на три года максимально под 24% годовых («длинные деньги»).

Вывод: Вкладывая «длинные деньги» в строительное производство СИП планирует получить для собственного фонда квартир жилые помещения по цене ниже рыночной в целях извлечения дополнительной прибыли и получения возможности реализовывать их ипотечным потребителям социальных жилищных услуг по цене на 20% ниже рыночной.

1.2. Внешний инвестор производит инвестирование денежных средств в СИП на один месяц с изъятием процентов («короткие деньги») и пролонгацией срока инвестиции на сумму 100 млн. руб. под 36% годовых. Планируется, что за один месяц будет реинвестировано два пула по 25 закладных.

Запишем финансовый поток:

где (0; -100) - вложение инвестиций, 100 млн. руб.;

(1; 105) - реинвестированная сумма от АИЖК первого транша в размере 100 млн. руб. и сумма вознаграждений 5%;

(2, 105) - реинвестированная сумма от АИЖК второго транша в размере 100 млн. руб. и сумма вознаграждений 5%.

Рассчитаем средний срок финансового потока:

т.к. период составляет 10 дней, то срок финансового потока составит 29 дней.

Рассчитаем денежные средства, которые необходимо вернуть инвестору по истечении 1 месяца:

Итого, доход СИП за 1 месяц составит размер комиссионного вознаграждения от АИЖК за две поставки пула закладных и реинвестирования 100 млн. руб.:

S = 110 – 102,5 = 7,5 (млн. руб.),

где 102,5 млн. руб. – сумма возврата инвестиции с установленным процентом;

110 млн. руб. – реинвестированная сумма и вознаграждение АИЖК за две поставки пула закладных (5х2)%.;

В качестве примера частные инвестиции («короткие деньги» со сроком один месяц и 36% годовых) были взяты потому, что на сегодня физические лица активно вкладывают деньги в развитие высокотехнологичных производств, доходность которых превышают 180% годовых. Экономические расчёты показывают, что этот бизнес (компания «СИП» - первичный кредитор и поставщик закладных в АИЖК) можно отнести к разряду высокодоходных предприятий, следовательно, обеспечение социально-значимых категорий граждан доступным жильём может заинтересовать предпринимательское сообщество.

Вывод: Выведение на рынок «Социальных ипотечных продуктов» будет оправдано: для предпринимателей – это высокодоходное производство, для потребителей социальных жилищных услуг – это возможность получить доступное жильё.

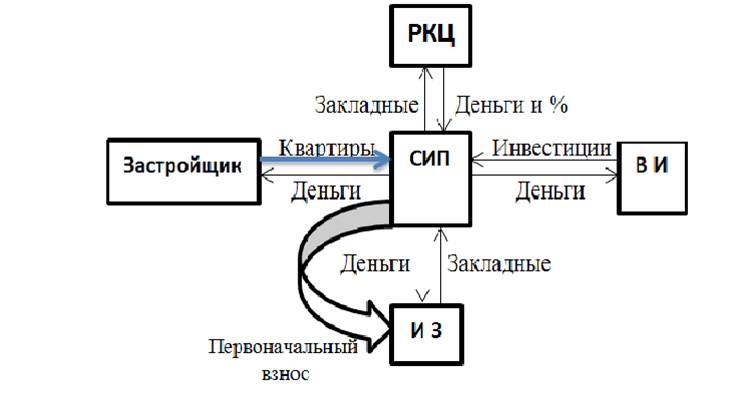

2. Стадия роста (expansionstage)- полноценная реализация бизнес-модели (от 3 до 5 лет от начала проекта).

Рисунок 2. Стадия роста. Источник: разработано автором

2.1. После окончания строительства Застройщик рассчитывается с СИП квартирами (кв. м. общей жилой площади), что составит при этом, рыночная стоимость введенного в эксплуатацию жилого дома увеличивается до 300 млн. руб. Согласно Программы Жильё для российской семьи (ЖРС), стоимость нового жилья должна составлять 80% от рыночной. Таким образом, с учетом дисконтирования, СИП получает в нашем примере 240 млн. руб.

Средняя стоимость одного кв. м. общей площади по России в 2015 г. составила 39 128 руб. (рис. 7). В качестве результата инвестиционной деятельности, на 100 млн. руб. будет построено 2 556 кв. м. при равной пропорции 1-комнтных квартир, площадью 40 кв. м. – 33%; 2-комнатных квартир, площадью 60 кв. м. – 33%; 3-комнатных квартир 80 кв. м. – 33%. Ориентировочно это составит 42 квартиры.

Рассчитаем денежные средства, которые необходимо вернуть инвестору по формуле сложных процентов:

Sn = S0 (1 + r)n = 100 (1 + 0,24)3 = 190,76 (млн. руб.)

Далее определяем коэффициент окупаемости инвестиций (ROI – rateofreturn) - рентабельность:

После получения удовлетворяющего СИП и внешних инвесторов долгосрочного кредитования результата, в виде получения квартир и расчетов с ВИд, продолжится дополнительный приток инвестиций и вложение в жилищное строительство.

Вывод: При инвестировании 100 млн. руб. в строительство жилых домов на три года, при цене денег 24% годовых и дисконтировании под программу ЖРС рентабельность составит 20%. Этот фактор потребителями будет расценен как конкурентное преимущество, при этом СИП пополнит собственный фонд квартир.

2.2 Реинвестиция дохода СИП в предоставление первоначальных взносов социальным заёмщикам (20% от предоставляемого ипотечного займа или до 1 млн. руб. по процентной ставке: 1% годовых - на 1год; 2% годовых - на 2 года; 3% годовых – на 3 года; 4% годовых – на 4года; 5% годовых – на 5 лет) позволит существенно увеличить количество обращений за ипотечным займом, а регулярные (ежемесячные) расчёты с частными инвесторами увеличат приток как внешних инвестор краткосрочного кредитования, так и инвестируемых сумм.

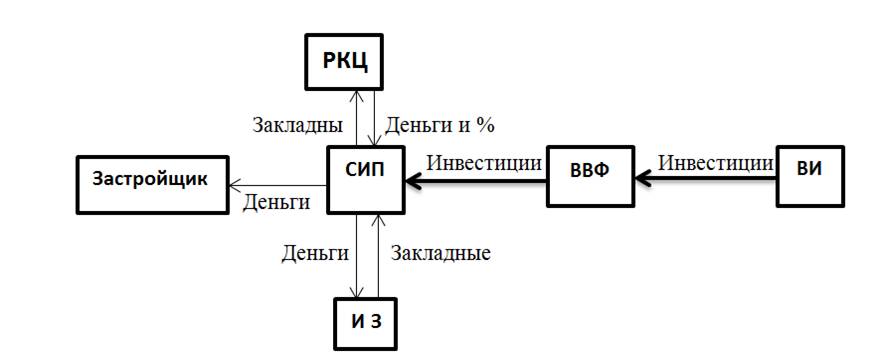

3.Стадия расширения (mezzaninestage)- 5-7лет от начала проекта

Рисунок 3. Стадия расширения. Источник: разработано автором

Для данной стадии характерно формирование «Внутреннего венчурного фонда» (ВВФ), смешанным образом из собственных средств и средств внешних инвесторов. Отсюда и характер инвестиций: ВВФ и ВИ.

Изменяется и структура предприятия – появляются филиалы и дополнительные офисы. Это расширение бизнеса происходит по причине увеличения количество ипотечных заявок. Пулы закладных растут, следовательно, потребность в оборотных средствах можно восполнить займами у АИЖК под внутреннюю капитализацию ипотечными ценными бумагами.

Выводы:

Стадия расширения неизбежна и она позволит удовлетворять большее количество потребителей социальных ипотечных жилищных услуг.

Формируются дополнительные пункты обслуживания клиентов, и формируется Внутренний венчурный фонд, который в перспективе может стать основным инвестором.

4. Стадия ликвидности (liquidity stage) – IPO (7 и более лет от начала проекта)

Рисунок 4. Стадия ликвидности. Источник: разработано автором

На этой стадии бизнеса развиваются сферы деятельности, возможна работа организации из двух центров (СИП и ВВФ), выкуп акций предприятий строительного бизнеса, свободная продажа акций на IPO и ликвидация, путем поглощения.

Вывод: Конкуренция на рынке социальных ипотечных жилищных услуг допускает ликвидацию предприятия путем внешнего поглощения или развития новых сфер бизнеса.

1. Борисова О.В.Корпоративные финансы: учебник и практикум для вузов[Текст] / О.В. Борисова [и др.].- М.: Юрайт, 2014. - 651 с.

2. Борисова О.В. Инвестиции. Инвестиционный анализ: учебник и практикум для вузов [Текст] / О.В. Борисова, Н.И. Малых, Л.В. Овешникова. - М.: Юрайт, 2016.- Т.1.- 218 с.

3. Голодов С.В. Инновации и модернизация: опыт прошлого[Текст] /С.В. Голодов // Вестник РЭУ. - 2013. - №7 (61). -C.56-65.

4. Жукова О.В. Небанковские депозитно-кредитные организации как механизм реализации инновационных предложений в ипотеке[Текст]/О.В. Жукова// Вопросы региональной экономики. - 2015. - № 1(22). - С. 19-25.

5. Жукова О.В. Институциональное развитие жилищной ипотеки с учетом международных интеграционных процессов [Текст] / О.В. Жукова// Вопросы региональной экономики. - 2015. - № 2(23). - C. 49-56.

6. Жукова О.В. Коммерциализация инноваций в сфере жилищной ипотеки. Технологическая «дорожная карта» инновационного предложения «НДКО «Социальный ипотечный банк»[Текст]/ О.В. Жукова// Прикладные экономические исследования.- 2015. - № 1(5). - C.27-35.

7. Жукова О.В. Отраслевая ипотека: продукт социально ориентированной экономики или частная инициатива госкомпаний [Текст]/ О.В. Жукова// Факторы устойчивого развития экономики России на современном этапе (Федеральный и региональные аспекты): сб. тр. науч.-практич.конф.-Пенза: Приволжский Дом знаний, 2015. - C. 31-35.

8. Жукова О.В. Методы вывода социальных инновационных ипотечных продуктов жилищной ипотеки на Российский рынок[Текст]/ О.В. Жукова// Инновационное развитие АПК: механизмы и приоритеты: сб. тр. науч.-практич. конф. - М.: Научный консультант, 2015. - С. 86-93.

9. Казаков В.Н. Венчурная ипотечная компания: инкубатор «стартапов» для рынка социальных жилищных услуг [Текст]/ В.Н. Казаков, О.В. Жукова // Экономика и предпринимательство. - 2016. -№ 2. - Ч.2 - С. 505-510.

10. Zhukova Olga Residential Mortgage Development in Russia With Regard to International Practices /Olga Zhukova// «Young Scientist USA» - 2015. -№ 4. - P. 3-10.