Екатеринбург, Россия

Екатеринбург, Россия

В статье рассматривается инновационный для российской практики инструмент финансирования инвестиционных проектов – мезонинное финансирование. Определено, что мезонинное финансирование – промежуточный инструмент между долевым и долговым финансированием и рассматривается как смешанный (гибридный) источник инвестиционных средств. Приводится схема структурирования сделки мезонинного кредита. Автором освещены ключевые отличия банковского кредитования, мезонинного капитала и прямых инвестиций, на основании чего сделан вывод о том, что мезонин – более доходный инструмент, чем банковский кредит, но менее доходный, нежели прямые инвестиции. Особое внимание уделено вопросам практики применения мезонинного долга в России. В завершении делается вывод, что в условиях ограниченности инвестиционного капитала интерес к мезонинному финансированию в российской практике будет только расти.

финансовые инструменты, мезонинное финансирование, инвестиционный капитал, банковский кредит, прямые инвестиции.

В результате мирового финансового кризиса 2007–2008 гг., вызвавшего резкий рост цены заемных средств и обесценение стоимости заложенных активов, банки и инвесторы стали испытывать трудности в поиске источников капитала для финансирования инвестиционных проектов. Это заставило кредиторов по-иному взглянуть на принципы своей денежно-кредитной политики, а инициаторов через сложившиеся механизмы рынка капитала находить альтернативные инструменты финансирования. В условиях нестабильной макроэкономической обстановки особо актуальным оказалось привлечение денежных средств под проект, т.е. проектное финансирование. Среди кредитных продуктов, предоставляемых клиенту в рамках проектного финансирования, новый импульс получил инновационный продукт для российского рынка – мезонинное финансирование.

Мезонинные инструменты стали использоваться в развитых странах в 70–80-е гг. XX в. для финансирования сделок по приобретению компаний сберегательными и кредитными ассоциациями, страховыми организациями и специализированными инвестиционными компаниями. Со временем их применение распространилось на сферы, где существуют сложности с привлечением обычного банковского кредита, а именно на финансирование девелоперских проектов, рост малых предприятий, реструктуризацию акционерного капитала и т.д.

Исследованием принципов и проблем структурирования сделок мезонинного финансирования занимались такие зарубежные ученые, как L. Nijs, C. Silbernagel, D. Vaitkunas, Z. Konecny, S. Welz, M. J. P. Anson, C. K. Volkmann, K. O. Tokarski и др. Ключевые вопросы сделок мезонинного финансирования рассмотрены в работах следующих российских ученых: И.П. Агафоновой, С.Л. Челлак, В. Лурье, Е. Мелихова, А.А. Соловьевой, Г.Х. Пырковой, Е.О. Степановой.

Исследователями отмечается, что термин «мезонинное финансирование» в мировой практике применяется для обозначения инвестиционных схем, занимающих промежуточную позицию между долговым финансированием и прямыми инвестициями в капитал компании.

Мезонин – это вид финансирования, имеющий одновременно характеристики как долга, так и прямых инвестиций. Мезонин предполагает, что инвестор, как правило, не входит в капитал компании, а предоставляет ресурсы для ее развития через долговые обязательства с одновременным приобретением опциона с правом приобретения акций заемщика в будущем по заранее определенной цене [2]. Это означает, что мезонинное финансирование есть финансирование под залог ценных бумаг компании-заемщика. Такой инструмент не обеспечен твердыми активами (предоставляется без залога имущества) и базируется на способности компании погашать мезонинный долг за счет свободного денежного потока. Процесс структурирования проекта под мезонинный кредит отразим на рис. 1.

Рис. 1. Схема структурирования проекта под мезонинный кредит

Преимуществом данного способа финансирования является то, что он способен снизить риски обеих сторон: долговые обязательства имеют более высокий приоритет в конкурсной очереди, что выгодно финансисту, а опционное соглашение позволяет заемщику в будущем рассчитаться с кредитором в удобной для него форме – выплатой прибыли держателю опциона или размещением акций в его пользу [4]. При этом мезонинные фонды выбирают более пассивную роль в управлении и контроле за компанией SPV, а традиционные инвесторы, приобретая долю в собственном капитале SPV, как правило, ищут способ играть в управлении активную роль.

Ввиду того, что по первоочередности удовлетворения требований мезонинный долг находится ниже по рангу, чем старший долг и обеспеченные кредиты, и выше, чем собственный капитал, он может принимать форму нескольких финансовых инструментов с различными уровнями риска и доходности, например, займов «с участием в прибыли», субординированного или конвертируемого долга, варрантов или привилегированных акций компании. В данном контексте важно понимать, что мезонинный кредит не тождественен мезонинному финансированию. Последнее понятие более широкое, включающее в себя финансовые инструменты (акции, облигации, опционы и пр.), работающие на рынке ценных бумаг.

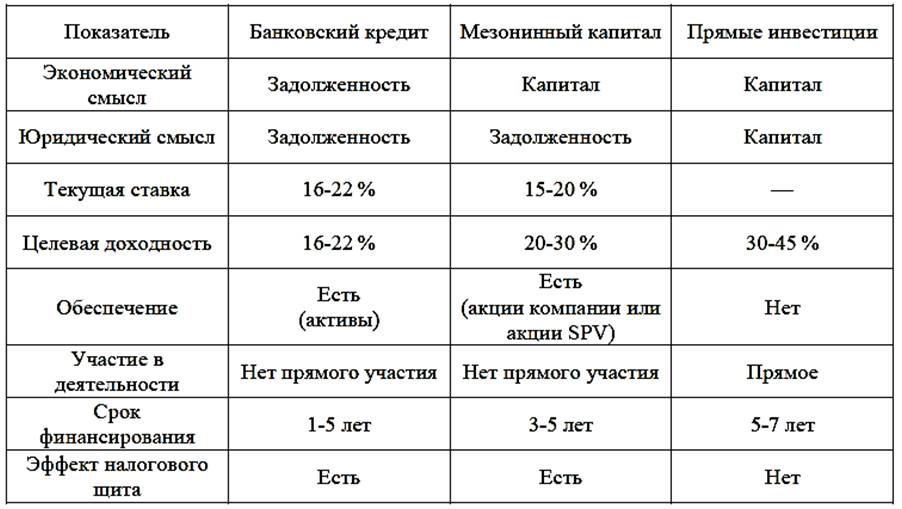

В табл. 1 наглядно представим результаты сравнения источников финансирования в условиях России по ключевым показателям.

Таблица 1

Сравнение банковского кредитования, мезонинного финансирования и прямых инвестиций

Таким образом, мезонинное финансирование позволяет инвестору получить более высокую по сравнению с банковским кредитованием доходность, которая, однако, ниже доходности прямых инвестиций. Это объясняется тем, что, в отличие от прямых инвестиций, мезонинный долг имеет обеспечение, однако более слабое, нежели у банковского кредита, в связи с этим требуемая доходность у мезонинного инвестора существенно ниже, чем при вложении фонда прямых инвестиций, но выше, чем у банков. Поэтому и предполагаемый уровень риска при мезонинном финансировании выше, чем у обычного долгового финансирования, но ниже, чем у акционерного капитала (рис. 2).

Рис. 2. Уровни распределения риска в инвестиционных проектах

Мезонинное финансирование широко используется на разных стадиях развития компании, начиная с этапа «стартап» (но при условии, если в ближайшем будущем прогнозируется получение выручки компанией) и заканчивая этапом расширения бизнеса. В ряде случаях компании используют мезонин перед IPO.

Тем не менее, основная цель мезонинных инвесторов – это все же устойчивые компании второго уровня, доказавшие жизнеспособность. Акции, приобретаемые фондом, выпускаются по установленной цене. Ожидается, что заемщик с течением времени начнет всё более повышать свою прибыльность, увеличивая тем самым и потенциальную прибыль для фонда. Непосредственно для таких компаний выгода от использования мезонинных средств более очевидна, чем для стартапов: мезонин позволяет снизить издержки капитала и повысить рентабельность собственного капитала компании.

В последнее десятилетие мезонинное финансирование активно осваивается в России крупными банками и некоторыми институциональными инвесторами. Общий объем мезонинных инвестиций в российские проекты, связанные с покупкой компаний-конкурентов, выкупом акций у акционеров и модернизацией производства, исчисляется миллиардами долларов, и потенциал далеко не исчерпан.

Так, в отечественной практике инструмент мезонинного финансирования берет начало в марте 2007 г., когда калининградский ритейлер «Вестер» и Сбербанк РФ подписали кредитное соглашение на сумму 300 млн долл., предусматривающее, что в течение 4-х лет банк сможет приобрести до 10% акций предприятия. Сделка завершилась ранее установленного срока, и уже в мае 2010 г. дочка Сбербанка РФ – Сбербанк Капитал – конвертировала долги ритейлера Сбербанку в контрольный пакет акций с правом обратного выкупа в 2013 г.

Первый фонд мезонинного финансирования в России под названием Volga River Credit Opportunity появился в 2009 г. благодаря компании New Russia Growth. Инвесторами данного фонда выступили государственные и частные институты, в том числе банки ЕБРР и «Номос-Банк». В период своей деятельности фонд осуществил структурное финансирование с получением доли в капитале одной из крупнейших сетей автодилерских центров Genser и крупнейшей российской сети гипермаркетов игрушек Grand-toys Group. Обе сделки были успешно завершены в 2011 г.

В настоящее время функционирует еще один фонд, специализирующийся на мезонинном финансировании – Hi Capital, профинансировавший с 2011 г. 18 проектов на общую сумму более 1 млрд долл. Данный фонд финансирует разные видов сделок, предлагая достаточно гибкие условия: срок погашения долга обычно составляет 5–7 лет, при этом предоставляется длительная отсрочка погашения тела кредита. Средний размер сделки фонда варьируется от 25 до 59 млн долл.

В 2013 г. в результате отделения части бизнеса Hi Capital создан Фонд мезонинного финансирования. Основные требования фонда при осуществлении финансирования заключаются в следующем:

1. Оборот предприятия не менее 300 млн руб. в год.

2. Доля государственных заказов в портфеле компании не более 15%.

3. Срок использования денежных средств от 3 до 5 лет.

4. Наличие сформированной стратегии развития и уникального торгового предложения.

5. Отношение долга компании к EBITDA не менее 5 [2].

Приоритетными секторами проектного финансирования, с которыми готов сотрудничать данный фонд, объявлены:

1. Коммерция, в частности, розничная торговля, электронная коммерция, непродовольственная розница, фармацевтика.

2. Производство FMCG (потребительские товары).

3. Сектор профессиональных услуг: финансовые услуги и технологии, B2B, B2C, спорт и развлечения, логистика, ИТ-решения.

4. Складская и коммерческая недвижимость, индустриальные парки.

5. Энергетика (нефтегазовый сектор, электроэнергетика, возобновляемые источники энергии) [1].

Развитие практики применения мезонинного финансирования в России продолжается. В июле текущего года корпоративно-инвестиционный бизнес Сбербанка Sberbank CIB объявил о комплексной сделке по финансированию группы компаний «Мкапитал». В комплекс сделок входят предоставление мезонинного финансирования с вхождением департамента инвестиционной деятельности в капитал компании-держателя активов (региональные торговые центры) на 25% и рефинансирование кредитов группы компаний [7]. Общая сумма проекта составила 45 млрд руб. Мезонинная часть проекта в размере 20 млрд руб. позволила оптимизировать юридическую и долговую структуры группы, а сделка рефинансирования на сумму в 25 млрд руб. сохранила долю Сбербанка в общем кредитном портфеле компании.

Положительно содействует расширению практики применения инструмента мезонинного финансирования сотрудничество с иностранными субъектами. Так, Российский фонд прямых инвестиций и China Construction Bank Corporation участвуют в проекте создания фонда кредитования российских компаний банками Китая. Механизм предусматривает не прямые гарантии, а софинансирование сделок, т.е. участие в фондировании компании, получающей китайский кредит. В данном случае заемщик выпускает два транша бумаг: один – более надежный, другой – менее. Держатели первого транша (китайская сторона) несут пониженные риски – в случае дефолта, невыплаты купонного дохода заемщик расплачивается, в первую очередь, с ними, а потом с держателями второго транша. Большие риски опосредуют и больший доход, поэтому ставка по второму траншу выше.

Кроме того, совместно с китайской финансовой группой CITIC планируется создание инвестиционного банка для вывода российских компаний в Гонконг и Шанхай.

В России мезонинное финансирование ввиду слабой развитости финансового рынка не получило такого широкого распространения, как на Западе. По данным Отчета о глобальной конкурентоспособности за 2015–2016 гг., по показателю «развитие финансового рынка» наша страна занимает 95 место из 140 возможных, существенно отставая от ведущих стран «Группы двадцати». Отечественный финансовый рынок находится в процессе становления [3], и неудивительно, что такой гибридный инструмент, как мезонин, начал развиваться в нашей стране только в последнее десятилетие.

Главным фактором, тормозящим развитие мезонинного финансирования в России, специалисты называют особенности российской правовой системы, при которой практика полноценной реализация мезонина невозможна [6]. Последствия заключаются в невозможности субординации кредитов для компаний, в связи с чем требуется использование иностранных юрисдикций при структурировании сделок мезонинного финансирования, даже если все стороны сделки – российские лица.

Отметим, что SPV создается, как правило, в стране англо-американского права (Кипр, Виргинские острова, Великобритания), а инвестор приобретает акции такого SPV по номинальной стоимости. В этом случае банк может выдавать кредит либо SPV, либо непосредственно российской компании. Варианты и соглашения с акционерами в отношении SPV подчиняются английскому праву, позволяющему надежно формализовать и внедрить подходы к организации мезонинных кредитов, которые на протяжении десятилетий использовались на Западе, но недоступны в российской правовой системе [5].

Кроме того, в российском праве не выработаны полноценные механизмы субординирования требований по обязательствам в их классическом виде. Поэтому в российской практике мезонинного кредитования используется, главным образом, структурное субординирование, при котором мезонинный кредит, в отличие от «старшего» долга, обеспечивается залогом акций холдинговой и операционных компаний и поручительством бенефициара группы заемщика или в лучшем случае последующим залогом имущества компаний группы заемщика.

Несмотря на отмеченные трудности, финансирование инвестиционных проектов посредством мезонина имеет для заемщика целый ряд положительных эффектов, а именно:

1. Оптимизирует структуру капитала.

2. Позволяет получить дополнительные источники финансирования.

3. Уменьшает объем собственного капитала без «размытия» акционерного капитала.

4. Повышает рентабельность капитала (ROE).

5. Снижает средневзвешенную стоимость капитала WACC (по сравнению с ситуацией использования акционерного капитала для финансирования проектов).

В завершении подчеркнем, что мезонинное финансирование в последнее время привлекает внимание со стороны научного сообщества и вызывает интерес у заемщиков, обеспечивая гибкость без «размывания» собственного капитала и выступая в роли более экономичной альтернативы традиционному акционерному капиталу. Более того, все большее число компаний на текущем этапе не в состоянии привлечь требуемое количество прямых инвестиций, в связи с чем вынуждены привлекать капитал через механизм мезонинного финансирования. Ожидается, что такая тенденция в ближайшее время сохранится, следовательно, роль мезонинного финансирования в нашей стране может стать более значительной.

1. Ованесова Ю.С. Мезонинное финансирование как новое направление для России // Управленческийучет и финансы. - 2015. - №4. - С. 282-294.

2. Пыркова Г.Х. Мезонинное финансирование как источник финансирования на современном этапе развития предпринимательской деятельности в Российской Федерации // Российское предпринимательство. -2017. - Том 18. - № 7. - С. 1151-1158.

3. Стрельников Е.В. К вопросу о моделировании финансового рынка // Управленец. - 2017. - №1 (65). - С. 54-59.

4. Соловьёв А.А. Риски проектного финансирования и их минимизация // Интеграл. - 2011. - № 1. - С. 74-75.

5. Sazonov S. P. et al. ALTERNATIVE SOURCES OF BUSINESS DEVELOPMENT: MEZZANINE FINANCING //Scientific Papers of the University of Pardubice. Series D, Faculty of Economics & Administration. - 2016. - Т. 23. - №. 37.

6. Степанова Е.О. Структурирование сделок мезонинного финансирования // Управленческие науки в современном мире. - 2016. - №1. - С. 170-183.

7. Sberbank CIB профинансировал компанию Занадворова «Мкапитал» на 45 млрд рублей. - [Электронный ресурс] - Режим доступа: https://news.rambler.ru/business/37511752/?utm_content=rnews&utm_medium=read_more&utm_source=copylink.