Федеральное государственное бюджетное образовательное учреждение высшего образования "МИРЭА - Российский технологический университет"

г. Москва и Московская область, Россия

Россия

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

ГРНТИ 06.81 Экономика и организация предприятия. Управление предприятием

ОКСО 38.03.02 Менеджмент

ББК 6529 Экономика предприятия (фирмы)

BISAC BUS044000 Economics / Microeconomics

Важным фактором для успешного процессного преобразования в целях совершенствования бизнеса на текущем этапе экономических связей выступает заказной предварительный аналитический бизнес-обзор. Такой обзор необходим для успешного функционирования бизнеса в обстоятельствах конкуренции и выступает базой для комплексного анализа бизнеса. Предварительный аналитический обзор требуется исследовать в предельно широком смысле в качестве стадии закономерного развития системной аналитики с экономической точки зрения, сопряженной с исследованием процессов, единиц, объектов, моделей в бизнесе.

предварительный анализ, аналитический обзор бизнеса, аналитические методы, аналитический инструментарий, бизнес-процессы

Результативность функционирования всякого бизнеса находится в прямой зависимости от того, как слажены и точны его процессы, а так как рыночная ситуация крайне динамична, то зачастую еще вчера действенный инструментарий сегодня оказывается неэффективным.

В связи с тем бизнесу требуем систематический предварительный анализ его хозяйствования, производимый экспертами и специалистами в данной области, по результатам которого руководящий аппарат будет избирать решение о том, какие действующие механизмы следует модифицировать, что в последствии будет содействовать минимизации издержек и/или наращиванию производительности [4].

После того, как распался Советский Союз, в прошедшие десятилетия, годы при развитии российского рыночного комплекса на базе западных нормативов с их последующей ассимиляцией к имеющимся обстоятельствами была достигнута точка активации теоретических дискуссий и практических опытов в области построения действенной государственной системы экономики.

В отмеченный временной диапазон образовался широкий перечень научных приемов по построению системы контроля за экономических функционированием, а увеличение практических рекомендационных мер по внедрению новейших бизнес-форм и преобразованию имеющихся производится премного интенсивнее, чем прежде.

Названная тенденция обусловила расширение понятийного аппарата, множественное увеличению масштаба исследований видов интеграции компаний, прирост интереса к исследованию и адаптации иностранного опыта бизнес-ведения для использования его в отечественных условиях [3].

При этом, невзирая на обширность исследовательских трудов, освящающих заданную тематику, крайне мало внимания отводится одному из центральных аспектов введения новейших конфигураций управления системами в условиях экономики – предварительному аналитическому обзору (аналитика базы), выступающего таким «корнем», после проведения которого становятся очевидны текущие проблемы бизнеса, потенциальная эффективность от модернизации его процессов, возможности к новаторству.

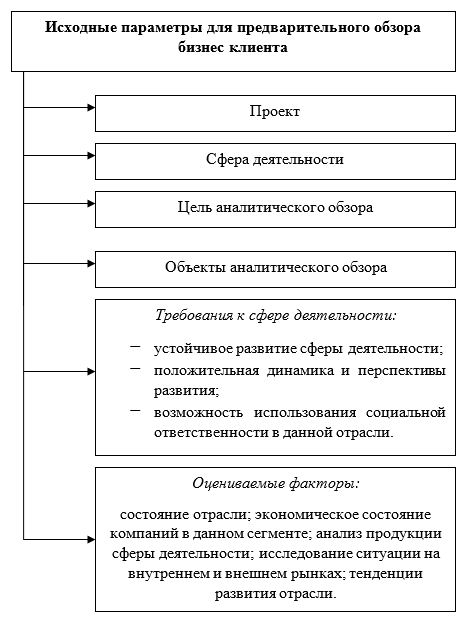

Ключевыми исходными параметрами для предварительного аналитического обзора бизнеса клиента, задающими дальнейший тон исследованию и аналитическое направление, являются следующими, схематично приведенные на рисунке 1.

Рисунок 1 – Исходные параметры для предварительного аналитического обзора бизнеса клиента

На авторский взгляд, одним из аспектов, воздействующих на избрание решения касательно ведения соответствующего участка ведения бизнеса, выступает именно многофакторный предварительный аналитический обзор для практической оценки того, насколько целесообразным будет внесение коррективов в надлежащие участки деятельности, а также того, насколько рационально происходят в бизнесе процессы сейчас. Результаты такого анализа дают возможность и избрать оптимальную альтернативу отбора области экономической деятельности для проектной реализации, и дозволяет прогнозировать его положение в перспективе и функциональные особенности проектных объектов.

Находясь в зависимости от того, каков тип исследуемого клиентского процесса, задействуются различные рычаги информационного извлечения (узкий размах – интервьюирование кадров, широкий – аудит).

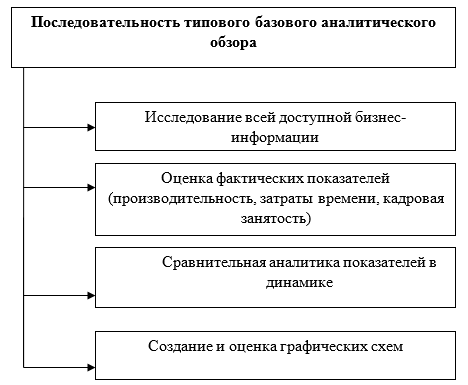

На рисунке 2 отражена последовательность типового базового аналитического обзора [4].

Рисунок 2 – Последовательность типового базового аналитического обзора

Виды предварительных аналитических обзоров можно представить в виде двух ключевых обширных групп [5]:

1. Качественный аналитический обзор. Данный вид позволяет анализировать ситуацию на основе субъективных оценок, при помощи графических схем, а также по отношению к типовым требованиям и нормативным актам.

2. Количественный аналитический обзор. Этот вид является более объективным. Он предусматривает сбор, обработку и анализ показателей продукта, эффективности бизнеса, удовлетворенности клиентов, их сравнение. Помогает ответить на вопрос, нужны ли бизнесу новшества и коррективы и в процессах отражает именно данное направление.

В действующей практике количественные методы аналитического обзора премного более разработаны, адаптированы и целесообразны, нежели качественные.

Предварительный аналитический бизнес-обзор на базе имитационного моделирования выступает инновационной количественной методикой, благодаря которой производится операционная затратная аналитика и выявляется, к примеру, стоимостное выражение соответствующего к внедрению процесса. Такой метод имеет необходимостью факторы времени и финансов, так как довольно редко используется в отечественной бизнес-практике (особенно касаемо бизнесов без слаженной процессной регламентации), а премного чаще – на Западе [3].

Так, подробнее остановимся на самых популярных и практически рациональных инструментальных методах предварительной бизнес-аналитики клиента.

- Качественные.

А) SWOT-аналитика, нацеленная на предварительное выявление сильнейших и слабейших бизнес-сторон, а также прогнозирования и мониторинга вероятных возможностей/преобразований и угроз/ухудшений. На практике простейшим приемов по данному методу служит анкетный опрос руководящего аппарата и кадрового штата для построения матрицы такого анализа по конкретному бизнесу.

Б) Определение проблемных участков. Так, на масштабированной схеме отмечают базовые функциональные и исполнительные группы. Отмечают проблемные участки, определенные посредством опроса руководящего аппарата и кадрового штата, к примеру, такими участками могут быть закупка сырья либо расчеты с контрагентами.

Визуальная оценка графических массивов частую не имеет смысла, так как при их формировании встречаются погрешности и неточности. Для практического претворения требуются усиленный опыт и теоретические знания, понимание сущности решений в конкретной области.

В) Процессы систематизируются по степени эффективности и значимости для конкретного бизнеса, после чего устанавливается то, какие из них первостепенно являют необходимостью усовершенствования. Данный метод субъективный, в связи с чем наиболее подходит для предварительного аналитического обзора [4].

- Количественные.

А) Процессные параметры (числовые характеристики, отражаются ресурсы и затраты всех видов в конкретном бизнесе).

Б) Параметры продукции/услуг (абсолютный объем, номенклатурный перечень, масштаб дефектов и т.д.).

В) Параметры клиентской удовлетворенности (выход бизнеса – продукция).

Другая их группировка выражена как параметры:

- абсолютные (числовые критерии, характеризующие время конкретного процесса, стоимостное выражение продукции/услуги, технические параметры);

- относительные (также имеющие выражение в численном виде, однако, характеризующие иные сведения, к примеру, соответствие фактической процессной реализации действующему плану, сопоставление аналогичных процессов, др. [6]

Укажем, что качественные методики лишь являются дополнением к количественным, но ни при каких обстоятельствах не выступают первостепенными.

Как же производится процессная стоимостная оценка при предварительном аналитического бизнес-обзоре?

Известно, что стоимостные параметры, как самые значимые, систематизируются по трем векторам:

- Совокупная стоимость процессов бизнеса (трудно определяется).

- Обособленные критерии (заработная плата исполнительского труда, энергетические расходы, затраты на связь и информационные извлечение, амортизацию, квалификационное наращивание и пр.).

- Стоимостные параметры по конечному продукту (сырьевые/материальные расходы, расходы по оплате труда, амортизации, пр.) [6].

Для того, чтобы усовершенствовать процесс, необходимо отследить динамические изменения стоимостных критериев, для чего извлекаются удельные, а также относительные сведения, на базе которых получают выводы о том, целесообразны ли модификации.

Отметим, как производится анализ процесса на предмет его качественности. Итак, качественный процесс – это тот, который удовлетворяет потребительские потребности при наиболее малых ресурсных издержках. Для извлечения объективных сведений аналитике подвергаются:

- уровень продукционного возврата и рекламных акций, клиентских жалоб на качественные аспекты обслуживания;

- количество отгрузок, являющихся некомплектными;

- уровень продукционных сохранности и дефектности;

- уровень ситуаций «вне штата» с принудительным вмешательством руководящего аппарата;

- адаптивность бизнеса к модернизации требований заказчика и условий извне;

- процессная суверенность от смены штата;

- уровень управляемости;

- возможность к усовершенствованию [5].

Определенные параметры автоматизации процессов бизнеса при предварительном аналитическом обзоре легко поддаются измерению по простым приемам информационных сбора и обработки. При этом иные никак не подходят для измерения при помощи числовой аналитики, в связи с чем их оценивают в динамике, определяя причинные факторы сбоев при внештатных обстоятельствах и противостоя им в перспективе.

Укажем, что чем более простой, малофакторный бизнес ведется клиентом, тем наиболее упрощенный состав у используемого инструментария для предварительного аналитического обзора.

Предлагаем использовать следующую типовую этапную последовательность предварительного аналитического обзора бизнеса клиента:

1этап. Разговор с сотрудниками, ответственными за реализацию конкретного направления бизнеса, о возможных проблемах

2 этап. Определение бизнес – «входов» ресурсов

3 этап. Фиксирование бизнес – «выходов»

4 этап. Проведение мозгового штурма с представителями нескольких отделений об усовершенствовании бизнеса

5 этап. Визуализация процессов с помощью блок-схем

6 этап. Внесение изменений, направленных на снижение затрат, сокращение цикла работ, упрощение процесса или повышение качества обслуживания – с учетом полученных результатов

7 этап. Анализ результатов и шагов по совершенствованию бизнеса.

Аналитический комплекс должен быть разработан индивидуально непосредственно для каждого конкретного клиента. Первично используют простейший количественный инструментарий. С процессным усовершенствованием их поэтапно дополняют наиболее составными, сложными параметрами, внедряя, помимо абсолютных, также относительные.

Таким образом, предварительный аналитический обзор клиентского бизнеса – это непременное условие для того, чтобы извлечь максимальное количество информации для оценки последующей перспективы и уровня эффективности от внедрения новых, инновационных процессов и операций в хозяйствование.

1. Банк С.В. Развитие партнерских отношений малого инновационного бизнеса с государственными и муниципальными органами // Вопросы региональной экономики. 2011. № 3 (8). С. 3-11.

2. Банк О.А. Современные проблемы анализа и оценки инвестиционной привлекательности хозяйствующего субъекта // Известия Московского государственного технического университета МАМИ. 2015. Т. 5. № 3 (25). С. 67-71.

3. Герасимова Е. Б. Новое направление экономического анализа: бизнес-анализ // Финансы: Теория и Практика. 2016. №3. URL: https://cyberleninka.ru/article/n/novoe-napravlenie-ekonomicheskogo-analiza-biznes-analiz

4. Кабакова Ю. А. Методы анализа бизнес-процессов // Бизнес-образование в экономике знаний. 2016. №2 (4). URL: https://cyberleninka.ru/article/n/metody-analiza-biznes-protsessov

5. Корсун А. В. Оценка бизнеса как предварительный этап реализации бизнес-предложения // Успехи в химии и химической технологии. 2013. №8 (148). URL: https://cyberleninka.ru/article/n/otsenka-biznesa-kak-predvaritelnyy-etap-realizatsii-biznes-predlozheniya

6. Шнайдер О. В., Лапаев П. Ю. Теоретические аспекты бизнес-анализа // БГЖ. 2014. №2 (7). URL: https://cyberleninka.ru/article/n/teoreticheskie-aspekty-biznes-analiza