с 01.01.2010 по 01.01.2020

г. Москва и Московская область, Россия

В статье представлен аналитический обзор различных подходов к пониманию бизнес-модели компании, а также авторская концепция как формализованного вектора достижения целей устойчивого развития компании через создание ценности для ключевых стейкхолдеров. Проведен анализ методов разработки, перенастройки и оценки эффективности бизнес-моделей компании. Обобщены проблемы внесения изменений в бизнес-процессы и корректировки бизнес-моделей в условиях высоко турбулентной экономики.

бизнес-модель, устойчивое развитие, создание ценности, стейкхолдеры, аналитические процедуры, эффективность

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Текст (PDF): Читать Скачать

Бизнес-модель компании как навигатор создания ценности для стейкхолдеров

Геополитические риски и усиление их воздействия на деятельность компаний требуют совершенствования внутреннего контроля эффективности бизнеса. В условиях санкций и трансформации экономической модели бизнес-среда характеризуется высокой динамичностью и конкуренцией. Компании сталкиваются с новыми вызовами и возможностями, их бизнес-модели постоянно развиваются, и для обеспечения долгосрочного успеха компаниям необходимо оценивать эффективность своих бизнес-моделей, вносить корректировки и проводить перезагрузку своих стратегий. В этой связи целью данной статьи является критический обзор методов формирования эффективных бизнес-моделей компаний в период влияния турбулентных факторов трансформации экономики. Ключевые векторы структурной трансформации экономики определены Правительством РФ в приоритетных направлениях проектов технологического суверенитета и проектов структурной адаптации экономики, а также в Концепции технологического развития на период до 2030 г. [1,2, 3]

Современные исследователи выделяют различные подходы к определению сущности и содержания понятия «бизнес-модель». В частности авторы Л. В. Руглова и Н. В. Матолыгина придерживаются маркетингового подхода, считая, что бизнес-модель отражает особенности генерирования дохода предпринимателей на рынке и ключевые факторы успешности, включая предоставление сервиса, инвестиции в технологии, развитие продукта, эффективность производства и развитие отношений с потребителями [4] А. Э. Исаева, Ю. Ю. Петрунин, В. М. Пурлик определяют бизнес-модель как систему организации бизнеса, которая объясняет логику, процесс создания и распределения экономической выгоды в цепочке создания стоимости [5].

С позиции автора, понятие бизнес-модели поведения компании представляет собой формализованный вектор достижения целей устойчивого развития компании в аспекте национальной стратегии, через трансформацию экономики, ориентированную на инновации и технологический суверенитет, которая может быть оценена с помощью индикаторов, соответствующих критериям устойчивого развития [6,7], а также стандартам государственного аудита по оценке результативности и эффективности [8].

Бизнес-модель компания раскрывает в своей ежегодной корпоративной нефинансовой отчетности, описывая правила ведения своего бизнеса, в соответствии с которыми она реализует свою стратегию и осуществляет финансово-хозяйственную деятельность через:

- комплекс инструментов и методов создания ценности для всех ключевых стейкхолдеров организации, и в зависимости от того, положительно или отрицательно сформированная бизнес-модель влияет на все виды капиталов, можно судить о ее работоспособности и эффективности;

- описывающие и характеризующие ее особенности в части организации бизнес-процессов, выстраивания взаимоотношений с различными стейкхолдерами,

- формализующие его деятельность и отражаемые в миссии, стратегии и корпоративном управлении, содержании различных политик (информационной безопасности, учетной, амортизационной, налоговой, финансовой, инвестиционной и другой), бизнес-планировании и бюджетировании, управлении рисками, системе внутреннего контроля.

Компании, сумевшие грамотно внедрить идею в бизнес-формат, на рынке имеют большое преимущество.

Нормативно-правовое определение бизнес-модели дается в международном стандарте интегрированной отчетности как инструмента, с помощью которого организация создает ценность в краткосрочной, среднесрочной и долгосрочной перспективе. Поэтому она должна отвечать вызовам времени и защищать компанию с позиции угроз устойчивого развития. При этом, различные группы стейкхолдеров могут оказывать разное влияние на деятельность компании, ее финансовую политику, формировать ее имидж, оказывать поддержку или противодействие ее стратегии и развитию. В этой связи бизнес-модель компании должна содержать характеристику отношений с заинтересованными сторонами. По мнению Э. Фримена, считающегося основоположником теории стейкхолдеров, стейкхолдерский подход позволяет менеджменту сформировать правильное понимание бизнеса, выявить ключевые факторы успеха, оценить слабые стороны и риски, и таким образом, обосновать эффективные решения. В зависимости от того, положительно или отрицательно бизнес-модель влияет на капиталы, можно судить о ее работоспособности и эффективности. При этом ценность стоит рассматривать как результат функционирования бизнес-модели в компании.

Методы оценки эффективности бизнес-модели

Оценка эффективности бизнес-модели представляет собой процесс определения степени успешности компании в достижении поставленных целей и выявления факторов, влияющих на её успех. Ключевые показатели, такие как рентабельность инвестиций, стоимость привлечения клиентов и жизненная ценность клиента, играют важную роль в этом процессе. Без определения основных показателей нельзя сделать вывод о финансовой отдаче запускаемых проектов или бизнес-идей. Если не проводить своевременную адекватную оценку эффективности бизнес-модели, компания может потерять свою конкурентоспособность и упустить возможности для роста. Это особенно актуально в периоды экономической нестабильности, когда компаниям необходимо адаптироваться к изменяющимся рыночным условиям. Умение трансформировать свою модель под спрос и предложение на разных рынках позволяет компании занять лидирующую позицию в своей отрасли.

Проведение комплексного анализа и оценки бизнес-среды компании позволяет получить такие результаты, как:

- Понимание целевой аудитории. Проведенные аналитические процедуры способствуют выявлению предпочтений клиентов, их потребностей, что в дальнейшем можно использовать для усовершенствования продукта;

- Оптимизация деятельности. По результатам проведения анализа организации могут понять сильные и слабые стороны своего бизнеса, выявить наиболее затратные статьи бюджета, а также сделать выводы о способах их сокращения;

- Построение прогнозной модели. Аналитика напрямую помогает в прогнозировании будущих тенденций и результатов, что полезно при планировании и принятии стратегических решений.

При этом аналитические процедуры как метод, используемый для получения аудиторских доказательств и оценки финансовой информации в финансовой отчётности, основан на предположении, что финансовая информация связана с другой финансовой и нефинансовой информацией [9]. Эти процедуры помогают аудиторам сосредоточиться на областях с существенными изменениями. Тестирование средств контроля – это аудиторские процедуры для проверки эффективности средств контроля в предотвращении или обнаружении существенных искажений на определённом уровне утверждений. Аудиторы могут использовать различные методы, такие как проверка документов, наблюдение за средствами контроля и повторное выполнение контроля, для сбора доказательств. Методические рекомендации по проведению аналитических процедур в соответствии с Международными стандартами аудита включают следующие положения:

- Для целей международных стандартов аудита аналитические процедуры представляют собой оценку финансовой информации путём исследования возможных взаимосвязей между финансовыми и нефинансовыми данными. Также аналитические процедуры включают анализ обнаруженных расхождений или несоответствий, которые противоречат другим имеющимся сведениям или значительно отличаются от ожидаемых показателей.

- Аналитические процедуры, применяемые для оценки рисков, позволяют определить аспекты, влияющие на финансовую отчётность и результаты аудита, такие как нестандартные сделки, операции, суммы, соотношения и тенденции. Выявленные необычные или неожиданные соотношения могут помочь аудитору обнаружить риски существенных искажений, вызванных недобросовестными действиями.

- Аналитические процедуры, выполняемые в качестве процедур оценки рисков, могут включать как финансовую, так и нефинансовую информацию, например, соотношение между объемом продаж и размерами торговых площадей или объемом проданной продукции.

- Аналитические процедуры часто используют простое сопоставление данных, что делает их несложными. Однако если применяются агрегированные данные высокого уровня, результаты могут быть лишь предварительными и указывать на возможное существенное искажение. Рассмотрение дополнительной информации вместе с результатами аналитических процедур поможет аудитору лучше понять и оценить эти результаты.

- Аналитические процедуры, используемые для оценки рисков, обычно основаны на промежуточной финансовой отчётности или предварительном проекте финансовой отчётности компании. Однако некоторые малые организации не предоставляют промежуточную финансовую отчётность, и в этом случае информация для аналитического обзора может быть получена через запрос проекта годовой финансовой отчётности.

- МСА 520 обосновывает необходимость проведения аналитических процедур при проверке по существу, чаще всего применительно к большим объемам операций, поддающихся перспективному прогнозированию. Аналитические процедуры предполагают сопоставление финансовой информации организации:

- со сравнительной информацией за предыдущие периоды;

- с ожидаемыми результатами деятельности организации, например, бюджетами или прогнозами, или с ожиданиями аудитора, например, относительно амортизации;

- с аналогичной отраслевой информацией, например, сопоставление коэффициента продаж к дебиторской задолженности организации с усредненными отраслевыми показателями или показателями других аналогичных по размерам организаций в той же отрасли.

Аналитические процедуры также предусматривают изучение, среди прочего, следующих соотношений:

- между элементами финансовой информации, которые, как ожидается, будут соответствовать прогнозируемой структуре на основе опыта деятельности организации, например, процентные показатели валовой прибыли;

- между финансовой информацией и соответствующей нефинансовой информацией, например, соотношение расходов по оплате труда и количества сотрудников.

Многообразие форм и направлений ведения бизнеса предполагает необходимость выработки индивидуального подхода к проведению аналитических процедур [10], что определяет актуальность проведения анализа различных подходов к оценке бизнес-моделей компаний.

Сравнительный анализ подходов к разработке и перенастройке бизнес-моделей компании

Анализ различных подходов к оценке бизнес-моделей компаний предполагает комплексное исследование качественных характеристик и количественных показателей, отражающих состояние ресурсной базы, результативность деятельности, а также интенсивность производственных, финансовых и коммерческих процессов. В этой связи проведем сравнительный анализ наиболее популярных подходов к оценке бизнес-моделей компании: А. Остервальдера и Ив Пинье; К. Гиротра и С. Нетесина; О. Гассмана, К. Франкенбергера и М. Шик. Один из самых известных трудов по бизнес-моделям – это работа Остервальдера и Пинье [11]. Авторы создали концепцию на основе 9 составляющих, тесно взаимосвязанных друг с другом в бизнес-среде, а именно: партнеры, виды деятельности, ресурсы, затраты, ценностное предложение, отношения с клиентами, каналы сбыта, доходы и потребители. Так им удалось создать определенную таблицу, которая теперь используется как шаблон для создания модели (Business Model Canvas). Шаблон помогает компаниям оценить все стороны бизнеса и находить точки соприкосновения между разными аспектами деятельности компании. Данная модель анализирует бизнес сразу с нескольких сторон, помогая определить ключевое ценностное предложение компании, которое выделяет ее на рынке среди остальных игроков.

Модель 4W, предложенную К. Гиротра и С. Нетесиным, считают эффективным методом оценки при запуске новой продукции, так как она способствует решению основных вопросов, связанных с эффективностью и рисками компании. Анализ бизнес-моделей по схеме «Паттерн решений 4W» предполагает поиск ответов на четыре основных вопроса: что составляет суть бизнеса? Какой продукт следует продавать и на какие вопросы должна отвечать бизнес-модель? Когда должны быть приняты ключевые решения и в каком порядке они должны следовать? Кто принимает ключевые решения, и кто получает максимальную выгоду от них? Какова мотивация основных участников принятия ключевых решений? Таким образом, 4W – это ключевые инструменты для изменения бизнес-модели, которые позволяют повысить эффективность благодаря снижению влияния информационных рисков и проблем с мотивацией. Концепция «Паттерн решений 4W» фокусируется на уменьшении воздействия этих двух основных рисков, с которыми сталкиваются компании [5].

Информационный риск связан с неполнотой или неточностью информации, используемой при принятии бизнес-решений. Это может привести к необходимости принимать решения заранее, когда информация ещё не является точной.

Риск несоответствия мотиваций возникает из-за разных интересов участников взаимодействия. Несовместимые мотивации внутри компании или группы компаний могут мешать достижению общих целей, поскольку каждая сторона стремится удовлетворить свои потребности, а не заботиться о выгоде всех заинтересованных сторон.

Необходимо стремиться к тому, чтобы научиться распознавать эти несоответствия, для того чтобы привести мотивации всех участников в соответствие с интересами всей цепочки создания ценности. Обычно масштаб мотивационной неэффективности определяют следующие два фактора: расхождение между доминирующими целями лиц, участвующих в принятии решений и значимостью принимаемого лицом решения. Подход К. Гиротра и С. Нетесина помогает анализировать и выявлять риски и несоответствия бизнес-моделей. Этот метод состоит из четырёх ключевых аспектов: What (Что): определение целей, на которых будет сфокусировано решение. When (Когда): определение времени, когда решение должно быть принято. Who (Кто): выбор участников, которые будут принимать решение. Why (Почему): анализ мотиваций, которые влияют на процесс принятия решения. Применение метода 4W позволяет оптимизировать бизнес-модели, устраняя неэффективность, связанную с информационными рисками и рисками несоответствия мотиваций.

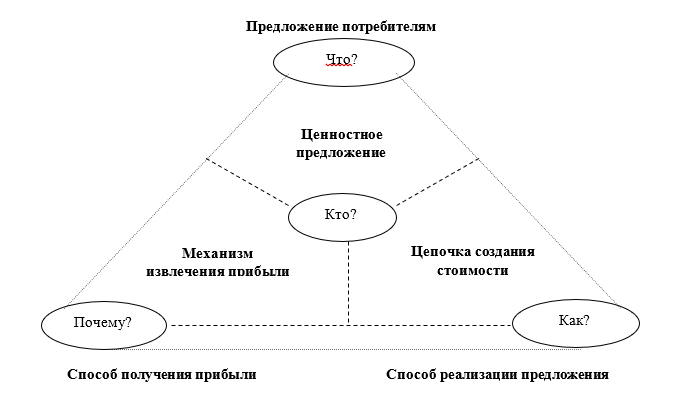

Общая модель бизнеса, предложенная О. Гассманом, К. Франкенбергером и М. Шиком, состоит из четырёх элементов: клиент – определение целевых клиентов и сегментов потребителей, на которые ориентируется компания; ценностное предложение – определение товаров и услуг, которые предлагает компания, и способов удовлетворения потребностей целевых групп покупателей; цепочка создания стоимости – реализация ценностного предложения через соответствующие ресурсы и процессы; механизм извлечения прибыли – объяснение процесса формирования выручки и затрат, а также экономической состоятельности бизнес-модели. Ученые О. Гассман, К. Франкенбергер и М. Шик предлагают рассматривать бизнес-модель как систему, состоящую из четырёх взаимосвязанных элементов: клиента, ценностного предложения, инфраструктуры и эффективности, которые в совокупности определяют стратегию и тактику компании, её конкурентные преимущества. Таким образом, по мнению ученых, формирование эффективной бизнес-модели можно представить в форме «волшебного треугольника» (рис.1).

Рис. 1. Формирование эффективной бизнес-модели

Источник: составлен на основе [5]

Для успешной трансформации бизнес-модели необходимо внести изменения в каждый ее элемент. Примеры успешных преобразования бизнес-моделей можно найти у компаний Zara, Dell и IKEA.

Таким образом, каждый из рассмотренных подходов имеет свои достоинства и недостатки. В частности, недостаток навигационного подхода заключается в том, что он фокусируется только на одном аспекте бизнес-модели, а именно на ценностном предложении, и не учитывает другие важные элементы такие, как каналы сбыта, взаимоотношения с клиентами и механизмы извлечения прибыли. Модель А. Остервальдера предлагает подробную структуру бизнес-модели, но может быть излишне сложна для применения на практике, особенно для небольших компаний. При этом общая проблема всех подходов к построению бизнес-модели – отсутствие обоснованной методологической базы. В результате первый подход является слишком общим, а второй и третий – упрощёнными.

В завершении исследования, обобщим некоторые слабые места рассмотренных подходов к оценке бизнес-моделей: сложность выбора оптимального метода моделирования для конкретного типа планирования; многообразие методов при отсутствии общих регламентов и норм; низкая совместимость методов между собой; высокая стоимость и длительность разработки; неточное определение объекта изучения, что усложняет подготовительную аналитическую работу; необходимость привлечения квалифицированных специалистов для разработки моделей бизнес-процессов; часто разработанные модели не применяются на практике из-за длительного периода разработки и потери актуальности; высокие расходы на приобретение специального программного обеспечения; высокие затраты на разработку, внесение постоянных изменений в бизнес-процессы, особенно в условиях высоко турбулентной экономики. Для создания эффективной бизнес-модели необходимо интегрировать знания из различных областей, таких как стратегическое управление, бизнес-аналитика, маркетинг, корпоративные финансы, логистика [12]. Только команда опытных квалифицированных специалистов из разных направлений деятельности компании сможет разработать эффективную бизнес-модель как инструмент повышения конкурентоспособности компании [13].

1. Об утверждении приоритетных направлений проектов технологического суверенитета и проектов структурной адаптации экономики Российской Федерации». Постановление Правительства Российской Федерации от 15.04.2023 № 603.

2. Об утверждении Концепции технологического развития на период до 2030 года. Распоряжение Правительства Российской Федерации от 20.05.2023 № 1315-р.

3. Минаков А.В., Суглобов А.Е. Управление бизнесом в цифровой экономике. Russian Journal of Management. 2021. Т. 9. № 1. С. 226-230.

4. Руглова, Л. В. Стратегии и бизнес-модели развития и продвижения гостиничных брендов в современном пространстве гостеприимства / Л. В. Руглова, Н. В. Матолыгина // Вестник евразийской науки. – 2019. – Т. 11, № 5. – С. 29

5. Исаева, А. Э. Критическое осмысление концептуальных подходов к анализу бизнес-моделей / А. Э. Исаева, Ю. Ю. Петрунин, В. М. Пурлик // Вестник Московского университета. Серия 21: Управление (государство и общество). – 2020. – № 1. – С. 3-21

6. Казакова Н.А., Когденко В.Г. Оценка трансформации химической промышленности на основе институционального подхода и критериев устойчивого развития // Проблемы прогнозирования. 2024. № 5 (206). С. 141-151. DOI:https://doi.org/10.47711/0868-6351-206-141-151

7. Казакова Н. А., Когденко В. Г. Мониторинг устойчивости развития электронной промышленности. Финансы: теория и практика. 2023. № 27(6). С.185-198. DOI:https://doi.org/10.26794/2587-5671-2023-27-6-185-198.

8. СГА 104 «Аудит эффективности»: утвержден постановлением Коллегии Счетной палаты Российской Федерации от 09.02.2021 № 2ПК.

9. Казакова Н.А. Аналитические процедуры: опыт использования в аудите и оценке хозяйственной деятельности // Вестник Финансового университета. №2, 2017. С.113-120.

10. Казакова Н.А. Аналитические процедуры и технологии «больших данных» как современные инструменты аудита и бизнес-анализа // Известия Иссык-Кульского форума бухгалтеров и аудиторов стран Центральной Азии. 2022. № 2 (37). С. 327-333.

11. Остервальдер А., Пинье Ив. Построение бизнес-моделей: Настольная книга стратега и новатора. М.: Альпина Паблишер, 2024. - 288 с

12. Минаков А.В., Суглобов А.Е. Финансирование развития цифровой экономики в современных условиях // Russian Journal of Management. 2024. Т. 12. № 1. С. 37-49.

13. Саибов Б.Б., Суглобов А.Е. Развитие институтов устойчивого развития на предприятиях АПК на основе ESG-концепции (на примере Республики Татарстан) // Russian Journal of Management. 2024. Т. 12. № 1. С. 75-88.

14. Bank S.V. TACTICAL AND STRATEGIC MODELLING OF THE CORPORATE FINANCIAL PERFORMANCE INDEXES // World Applied Sciences Journal. 2014. Т. 29. № 5. С. 683-688.