Россия

Москва, г. Москва и Московская область, Россия

В данной статье отражены методы анализа финансово-экономической деятельности коммерческого предприятия. Для наглядности разобран пример анализа компании АО «Мерседес-Бенц РУС». Проанализирован бухгалтерский баланс, проведен коэффициентный анализ и SWOT-анализ. Выявлена необходимость проведения финансово-экономического анализа деятельности предприятий.

финансово-экономическая деятельность, методы, бухгалтерский баланс, горизонтальный и вертикальный анализ, коэффициентный анализ, SWOT и PEST-анализ.

Анализ финансово-хозяйственной деятельности, безусловно, играет очень важную роль с точки зрения повышения экономической эффективности деятельности предприятия, а также укрепления его финансового состояния. Такой анализ представляет собой экономическую науку, изучающую экономическую деятельность организаций и оценивающую их работу по выполнению бизнес-планов, их имущественно-финансового состояния. Целью данного анализа является выявление неиспользованных резервов повышения эффективности деятельности организаций [1].

Для того чтобы выявить и принять оптимальные управленческие решения, необходимо провести всеохватывающий, глубокий экономический анализ организационной деятельности.

Любая организация стремится достичь наилучших результатов при наименьших затратах. И этому содействует именно анализ финансово-хозяйственной деятельности предприятия. Путем выявления и устранения излишних затрат предприятие сможет минимизировать себестоимость выпускаемой продукции, и как следствие – максимизировать величину прибыли. Также, основываясь на результатах экономического анализа, организация может наиболее эффективно и рационально использовать свои основные средства, материальные, трудовые и финансовые ресурсы.

Роль анализа деятельности компании проявляется и в улучшении финансового состояния организации, так как он позволяет установить наличие финансовых трудностей, причин их возникновения, запланировать мероприятия по предотвращению возможного банкротства компании в будущем.

Анализ финансово-экономической деятельности предприятия можно произвести с помощью:

- горизонтального и вертикального анализа бухгалтерского баланса и отчета о финансовых результатах;

- коэффициентного анализа;

- скоринговых моделей;

- SWOT-анализа;

- PEST-анализа.

С помощью вертикального и горизонтального анализа можно отразить такие показатели баланса, как:

- показатели структуры баланса;

- показатели динамики баланса;

- показатели структурной динамики баланса.

Для коэффициентного анализа рассчитываются показатели по нескольким группам:

- Коэффициенты экономической эффективности или рентабельности, определяющие относительный размер прибыли, используемый для объективной оценки деятельности предприятия.

- Коэффициенты оборачиваемости и фондоотдачи, показывающие интенсивность использования активов или обязательств.

- Коэффициенты ликвидности, определяющие способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов.

- Коэффициенты финансовой независимости, показывающие долю активов организации, которые покрываются за счет собственного капитала.

Разберем анализ финансово-экономической деятельности компании на примере АО «Мерседес-Бенц РУС». Для этого возьмем данные финансовой и бухгалтерской отчетности за 5 лет – с 2011 по 2015 [3], [4].

Акционерное общество «Мерседес-Бенц РУС» – российская компания, дочернее предприятие концерна «Даймлер АГ».

Дилерская сеть АО «Мерседес-Бенц РУС» насчитывает более 70 независимых официальных дилеров по продаже и послепродажному обслуживанию легковых и малотоннажных автомобилей во многих крупных городах России – от Калининграда до Владивостока. Кроме того, компания располагает двумя собственными точками продаж и обслуживания автомобилей [5].

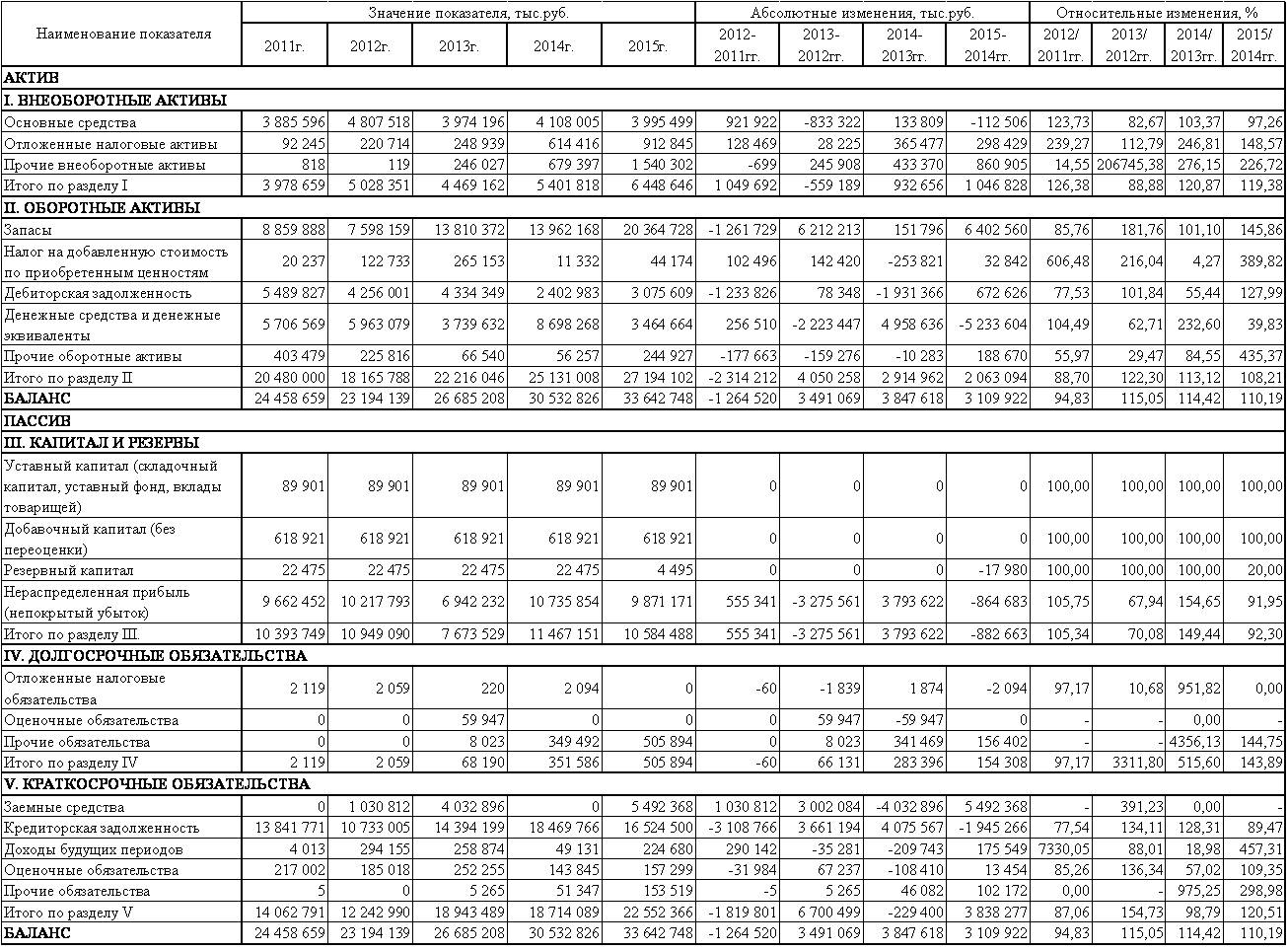

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста (уменьшения) всего имущества предприятия и отдельных его видов. Анализ бухгалтерского баланса представлен в табл. 1, 2.

Рост оборотных активов с 2013 г. происходит за счет увеличения запасов. В 2015 г. дебиторская задолженность увеличилась на 672 626 тыс. руб. Ее рост свидетельствует о постоянном и значительном увеличении объемов реализации продуктов или услуг с отсрочкой платежа.

Сумма уставного капитала на протяжении исследуемого периода не меняется и составляет 89 901 тыс. руб.

Сумма нераспределенной прибыли к концу 2015 была равна 9 871 171 тыс. руб., что составило 91,95% от предыдущего года. Положительное значение показателя свидетельствует, что рост собственного капитала субъекта хозяйствования происходит за счет эффективной работы менеджмента. Но показатель не стабилен и имеет тенденцию к снижению.

Сумма капитала предприятия за исследуемый период изменялась незначительно, за исключением 2013 г. (снижение показателя на 3 275 561 тыс. руб.). Это свидетельствует об относительной стабильности благосостояния инвесторов и собственников предприятия.

В 2015 г. долгосрочные обязательства увеличились на 154 308 тыс. руб., что произошло из-за роста прочих обязательств, а краткосрочные обязательства возросли до 3 838 277 тыс. руб. в основном за счет увеличения заемных средств.

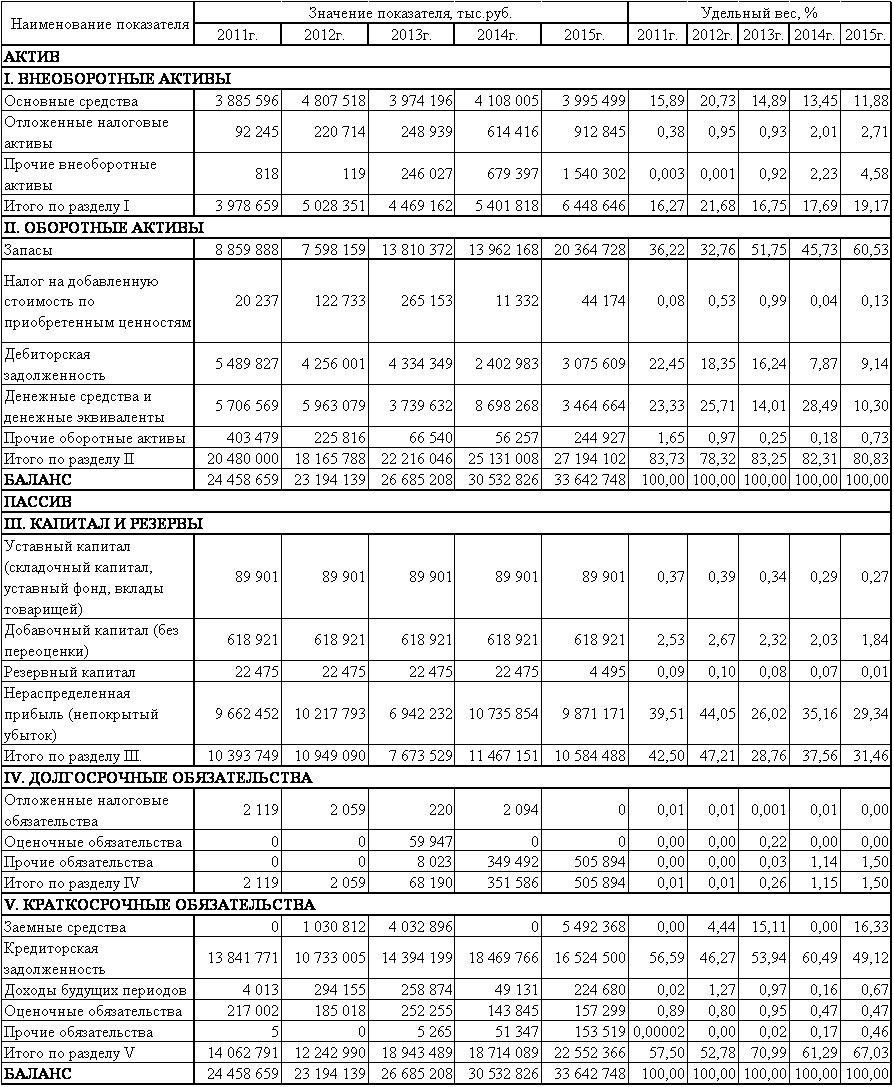

В результате проведения вертикального анализа баланса видно, что наибольший удельный вес в структуре активов занимают оборотные активы.

Произошло увеличение доли запасов в 2015 г. по отношению к 2014 г. на 14,8%. Доля дебиторской задолженности снижалась до 2014 г., но в 2015 г. поднялась на 1,27%. За исследуемый период доля дебиторской задолженности снизилась на 13,31%, что говорит о повышении платежеспособности предприятия.

Во внеоборотных активах наибольший удельный вес занимают основные средства. В 2012 г. по сравнению с 2011, основные средства увеличились на 4,84%, а с 2012 по 2015 наблюдается тенденция их уменьшения.

В пассиве баланса наибольший удельный вес занимают краткосрочные обязательства: 57,5% в 2011 г., 52,78% в 2012 г., 70,99% в 2013г., 61,29% в 2014 г. и 67,03% в 2015 г. Кредиторская задолженность – это основная часть краткосрочных обязательств. По сравнению с базисным годом в 2015 г. она уменьшилась на 7,47%, что говорит об улучшении уровня платежеспособности организации. Наименьший удельный вес в пассиве баланса занимает раздел «Долгосрочные обязательства». За весь исследуемый период этот показатель не превысил 1,5%.

При анализе показателей деятельности предприятия выявлено, что за 2011–2015 г. все коэффициенты рентабельности находились в пределах нормативного значения, что свидетельствует о том, что предприятие работает эффективно. Но за 2012–2014 г. показатели рентабельности снизились, что могло привести к риску того, что предприятие будет работать себе в убыток. Однако к концу 2015 г. коэффициенты вернулись на уровень 2011 г. и даже немного повысились.

С 2011 по 2014 г. была повышающая тенденция коэффициента оборачиваемости активов, что показывает рост платежеспособности, отдачи на единицу активов и их эффективности управления предприятия. А в 2015 г. коэффициент снизился, что является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования.

Так же и с коэффициентом оборачиваемости текущих активов – повышающая тенденция в 2011–2014 гг. и понижательная в 2015 г. Рост показателя диагностирует повышение уровня платежеспособности, деловой активности и эффективности управления текущими активами предприятия. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования.

За исследуемый период наблюдается рост фондоотдачи, что свидетельствует о повышении эффективности использования основных средств предприятия.

В 2011–2013 гг. повышался коэффициент оборачиваемости собственного капитала, что означает увеличение кредитных ресурсов и риск неплатежеспособности. В 2014 г. показатель понизился, но к концу 2015 г. опять возрос.

Коэффициент оборачиваемости дебиторской задолженности повышался в 2011–2014 гг., следовательно, уровень эффективности управления дебиторской задолженностью увеличивается, что приводит к росту платежеспособности предприятия из-за повышения скорости погашения задолженности дебиторами. В 2015 г. коэффициент уменьшается, соответственно происходит снижение эффективности управления дебиторской задолженностью, увеличение периода погашения задолженности дебиторами, снижение платежеспособности в краткосрочном периоде.

За 2015 г. произошло увеличение коэффициента оборачиваемости кредиторской задолженности. Это означает повышение финансовой устойчивости предприятия и его платежеспособности за последний год.

Таблица 1. Горизонтальный анализ бухгалтерского баланса

Таблица 2. Вертикальный анализ бухгалтерского баланса

Таблица 3. Коэффициентный анализ

|

№ п/п |

Наименование показателя |

Метод расчета |

Нормативное значение |

Значение |

|||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

|||||

|

Блок коэффициентов экономической эффективности (рентабельности) |

|||||||||

|

1 |

Коэффициент общей рентабельности |

Прибыль (убыток) до налогооблажения / Выручка*100% |

>0 |

7,50% |

1,48% |

1,28% |

4,90% |

7,41% |

|

|

2 |

Коэффициент рентабельности активов |

Чистая прибыль (убыток) / Капитал*100% |

>0 |

19,53% |

4,29% |

3,97% |

18,74% |

27,09% |

|

|

3 |

Коэффициент рентабельности производства |

Балансовая прибыль / Себестоимость*100% |

>0 |

8,53% |

2,17% |

1,56% |

5,03% |

8,68% |

|

|

4 |

Коэффициент рентабельности продаж |

Прибыль (убыток) от продаж / Выручка (нетто) от продаж*100% |

>0 |

7,16% |

1,94% |

1,39% |

4,36% |

7,18% |

|

|

Блок коэффициентов оборачиваемости и фондоотдачи |

|||||||||

|

5 |

Коэффициент оборачиваемости активов |

Выручка от продажи товаров, оказанных услуг / Средние суммарные активы |

– |

3,21 |

4,05 |

4,45 |

4,83 |

4,66 |

|

|

6 |

Коэффициент оборачиваемости текущих активов |

Выручка / Среднегодовая стоимость оборотных активов |

– |

3,83 |

5,17 |

5,35 |

5,87 |

5,77 |

|

|

7 |

Фондоотдача |

Выручка / Основные средства |

– |

2021,08% |

1953,82% |

2988,92% |

3593,58% |

3925,33% |

|

|

8 |

Коэффициент оборачиваемости СК |

Выручка / Средняя величина собственного капитала |

– |

7,56 |

8,58 |

15,48 |

12,87 |

14,82 |

|

|

9 |

Коэффициент оборачиваемости инвестированного капитала |

Выручка / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств) |

– |

7,55 |

8,58 |

15,34 |

12,49 |

14,14 |

|

|

10 |

Коэффициент оборачиваемости заемного капитала |

Выручка от продажи / Средняя величина заемного капитала |

– |

5,58 |

7,67 |

6,25 |

7,74 |

6,80 |

|

|

11 |

Коэффициент оборачиваемости дебиторской задолженности |

Выручка от продажи товаров, оказанных услуг / Средняя дебиторская задолженность |

– |

14,30 |

22,07 |

27,41 |

61,43 |

50,99 |

|

|

12 |

Коэффициент оборачиваемости кредиторской задолженности |

Себестоимость проданных товаров, оказанных услуг / Средняя кредиторская задолженность |

– |

4,76 |

7,82 |

7,35 |

6,92 |

7,86 |

|

|

13 |

Оборачиваемость денежных средств |

Выручка / Средняя сумма денежных средств |

– |

13,76 |

15,75 |

31,76 |

16,97 |

45,27 |

|

|

Блок коэффициентов ликвидности |

|||||||||

|

14 |

Коэффициент быстрой ликвидности |

Ден. средства и ден. Эквиваленты + Краткосрочные вложения + Краткосрочная дебиторская задолженность / Краткосрочные обязательства |

≥1 |

0,43 |

0,51 |

0,20 |

0,47 |

0,16 |

|

|

15 |

Коэффициент текущей ликвидности |

Оборотные активы / Краткосрочные обязательства |

≥2 |

1,46 |

1,48 |

1,17 |

1,34 |

1,21 |

|

|

16 |

Чистый оборотный капитал |

Текущие активы – Краткосрочные обязательства |

>0 |

6 417 209 |

5 922 798 |

3 272 557 |

6 416 919 |

4 641 736 |

|

|

17 |

Коэффициент абсолютной ликвидности |

Ден.средства и ден. Эквиваленты + Краткосрочные вложения / Краткосрочные обязательства |

≥0,2 |

0,41 |

0,49 |

0,20 |

0,46 |

0,15 |

|

|

Блок коэффициентов финансовой независимости |

|||||||||

|

18 |

Коэффициент финансовой зависимости |

Обязательства / Активы |

0,5 |

1 |

1 |

1 |

1 |

1 |

|

|

19 |

Коэффициент автономии |

Собственный капитал / Активы |

0,5- 0,7 |

0,42 |

0,47 |

0,29 |

0,38 |

0,31 |

|

|

20 |

Коэффициент соотношения заемных и собственных средств |

Заемный капитал / Собственный капитал |

<0,7 |

1,35 |

1,12 |

2,48 |

1,66 |

2,18 |

|

|

21 |

Коэффициент маневренности собственных оборотных средств |

Собственные оборотные средства / Собственный капитал |

0,2-0,5 |

0,62 |

0,54 |

0,42 |

0,53 |

0,39 |

|

|

22 |

Коэффициент обеспеченности оборотного капитала |

(Собственный капитал – Внеоборотные активы) / Оборотные активы |

≥0,1 |

0,31 |

0,33 |

0,14 |

0,24 |

0,15 |

|

|

23 |

Коэффициент обеспеченности собственными средствами |

(Собственный капитал – Внеоборотные активы) / Оборотные активы |

≥0,1 |

0,31 |

0,33 |

0,14 |

0,24 |

0,15 |

|

За последний год выросла оборачиваемость денежных средств, что говорит об увеличении скорости трансформации активов в денежные средства, а также скорости погашения обязательств.

Рассмотрим показатели ликвидности предприятия. Коэффициент быстрой ликвидности за 2011–2015 гг. ниже нормы, что означает, что есть риск, связанный с неспособностью погасить текущие обязательства.

Коэффициент текущей ликвидности также не соответствует норме (ниже нормы) ни за один год. Это говорит о финансовом риске, связанном с тем, что организация не сможет стабильно оплачивать текущие счета.

За исследуемый период чистый оборотный капитал всегда больше 0, что говорит о кредитоспособности компании.

В 2011–2014 гг. коэффициент абсолютной ликвидности находился в пределах нормы, но в 2015 г. опустился ниже оптимального значения.

За 2011–2015 г. коэффициент финансовой зависимости был равен 1 при нормативном значении, равном 0,5, что означает, что предприятие сильно зависит от внешних источников финансирования.

Коэффициент автономии за исследуемый период был ниже минимального оптимального значения, а коэффициент соотношения заемных и собственных средств – выше максимального, что говорит о недостаточной финансовой устойчивости.

За 2011, 2012, 2014 г. коэффициент маневренности был выше нормативного значения. Резкий рост этого коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. В 2013 и 2015 г. коэффициент находился в пределах нормы, что свидетельствует о том, что была обеспечена хорошая гибкость в использовании собственных средств.

Коэффициенты обеспеченности оборотного капитала и обеспеченности собственными средствами соответствуют норме, что показывает достаточность у предприятия собственных средств, необходимых для финансирования текущей (операционной) деятельности, т.е. обеспечения финансовой устойчивости.

Также был проведен SWOT-анализ, результаты которого представлены в табл. 4.

Таблица 4

SWOT-анализ

|

Strengths

|

Weaknesses

|

|

Opportunities

|

Threats

|

На основании проведенного анализа финансово-экономической деятельности компании АО «Мерседес-Бенц РУС» по показателям финансовой и бухгалтерской отчетности за 5 лет – с 2011 по 2015 г., можно сделать вывод о том, что в целом предприятие осуществляет свою деятельность достаточно эффективно. Имеются основания предполагать о стабильном развитии и финансовой устойчивости предприятия в долгосрочной перспективе.

Любое предприятие, занимающееся коммерческой деятельностью, должно постоянно вести учет всех имеющихся в наличии активов, а также следить за всеми изменениями, происходящими с доходами и расходами. Анализ показателей финансово-экономической деятельности необходим каждой компании, для того чтобы иметь представление о том, насколько данное предприятие является ликвидным. Результаты анализа помогут предсказать возможные риски для компании, повысить эффективность деятельности, а также увеличить прибыль за счет выявления и снижения излишних затрат.

1. Анализ финансового состояния и результатов деятельности организации на примере ООО «КАРКАДЕ» Данчиков Е.А., Малых Н.И., Проданова Н.А.//Экономика и предпринимательство. - 2017. - № 4-1 (81-1). - С. 655-666.

2. Берзон Н.И. Финансовый менеджмент / Берзон Н.И., Теплова Т.В. - М.: КНОРУС, 2015. - 653 с.

3. Калинина В.Н. «Математическая статистика», учебное пособие / Калинина В.Н., Панкин В.Ф. - М.: ИНФРА - М, 2014. - 340 с.

4. Бухгалтерский баланс компании Mercedes-Benz Рус за 2011 - 2015 г.

5. Отчет о финансовых результатах компании Mercedes-Benz Рус за 2011 - 2015 г.

6. Гюнтер Енгелен. Легковые автомобили Mercedes-Benz с 1996 года до наших дней/ Гюнтер Енгелен. - М.: АСТ, 2016. - 480с.

7. Малых Н.И., Зацаринная Е.И. Методика анализа финансовой устойчивости и платежеспособности коммерческой организации//Аудит и финансовый анализ.- 2015. - № 6. - С. 245-254.