Тюмень, Тюменская область, Россия

В статье обосновывается необходимость разделения издержек на постоянную и переменную составляющие, на основании чего изложены некоторые приемы анализа безубыточности, позволяющие принимать эффективные управленческие решения в части политики производства и продаж.

постоянные затраты, переменные затраты, маржинальный анализ, диверсификация производства, прибыль.

Ключевой проблемой в принятии управленческих решений выступает организация внутри предприятия системы, способной качественно увязать результаты соизмерения затрачиваемых ресурсов с результатами текущей деятельности. Главнейшим управленческим индикатором, определяющим степень потребления ресурсов, являются затраты, призванные впоследствии формировать себестоимость продукции (работ, услуг) [4].

Согласно п. 23 ПБУ 4/99 «Бухгалтерская отчетность организации», в основу отечественной модели построения Отчета о финансовых результатах положен метод функции затрат, предполагающий группировать затраты по функциям управления. В связи с установленным требованием в российской практике учета затрат и формирования себестоимости продукции издержки производства учитывают на определенных бухгалтерских счетах как прямые и косвенные. Аналогичный учет расходов предусмотрен также Налоговым кодексом РФ в целях исчисления величины налогооблагаемой прибыли.

Однако регламентированная методика не учитывает дифференциацию производимых расходов в зависимости от уровня деловой активности хозяйствующих субъектов – объема производства, продаж и т.д. Постоянные расходы возникают в любом случае и в определенной степени мало зависят от объема производства (приобретение и содержание основных фондов и оборудования, оплата труда управленческого аппарата, расчеты по кредитам и займам, расходы на НИОКР и т.д.), в то время как переменные обусловлены издержками на материальные ресурсы, рабочую силу, что непосредственно связывает их с объемом производимой продукции.

Ввиду специфики экономической сущности постоянных и переменных затрат их влияние на результирующие показатели деятельности предприятия различно, что, в свою очередь, требует принципиально отличных подходов при принятии управленческих решений в части производственной политики.

Качественной информационной базой для разработки эффективных направлений финансово-экономических решений могут быть задействованы результаты маржинального анализа, устанавливающего влияние «изменений переменных и постоянных затрат, количества и ассортимента продукции, цен реализации на бюджетируемую прибыль» [2].

В настоящее время среди ученых-экономистов отсутствует единство взглядов относительно категорий, сопряженных с маржинальным анализом. Так, обычно используются трактовки «маржинальная прибыль», «валовая маржа», «маржа покрытия», равные разности выручки-нетто и переменных издержек, то есть заключающие в себе постоянные расходы и прибыль. Чем выше этот показатель, тем больше вероятность покрытия постоянных затрат и получения прибыли от операционной деятельности [2, 3, 5]. Выполнение последнего условия достигается путем минимизации удельных переменных издержек производства, а с увеличением объема выпускаемой продукции постоянные расходы на ее единицу уменьшатся. Такая политика – один из действенных факторов увеличения прибыли хозяйствующего субъекта.

Автор придерживается позиции экономистов [2, 3, 6], разделяющих валовые издержки производства на переменные и постоянные для принятия управленческих решений в части диверсификации производства. «Внедрение дифференцированного учета затрат позволит выявить имеющиеся резервы производства, используя которые достигается наибольший экономический эффект» [5]. Рассмотрим данные положения на примере деятельности торгово-производственной фирмы «СТЛЗ» с применением подходов, освещенных в трудах Савицкой Г.В.

Предварительно для проведения расчетов все затраты разграничены эмпирическим методом на постоянную и переменную части. Автором на конец месяца проанализированы оборотно-сальдовые ведомости по счетам учета затрат на производство. В результате определены суммы постоянных (счет 25 «Общепроизводственные расходы» и счет 26 «Общехозяйственные расходы») и переменных расходов (счет 20 «Основное производство»).

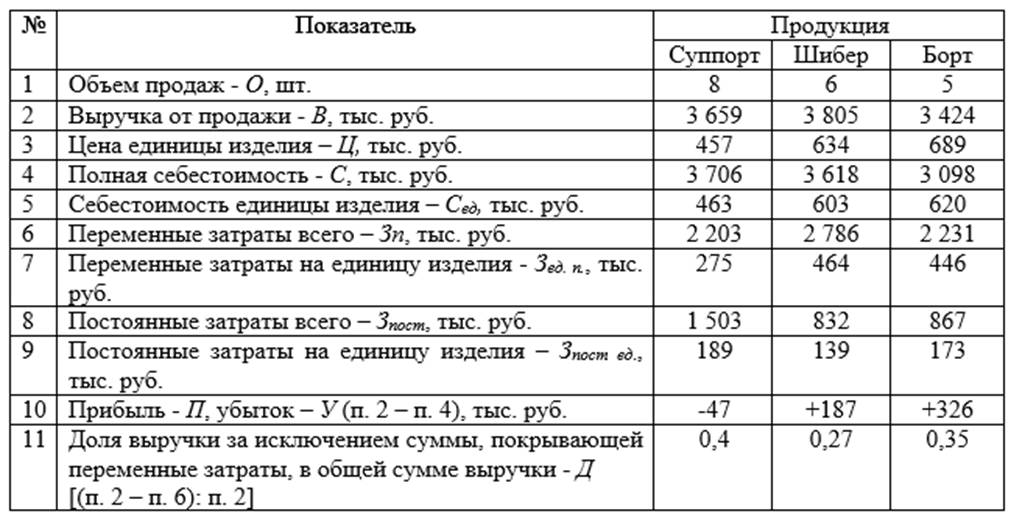

Вычисления, представленные в табл., показывают, что убыток, образовавшийся в результате продажи суппортов, снижает размеры прибыли, полученные предприятием от реализации шиберов и бортов.

Таблица

Анализ доходности производства и продажи изделий за ноябрь 2017 г.

При этом могут быть приняты следующие варианты управленческих решений: обеспечение безубыточности производства, а в дальнейшем и прибыльности продаж суппорта или вывод суппорта с рынка.

Безубыточный объем производства обеспечивается путем сокращения переменных затрат за счет рационального использования сырья и материалов, и снижения прочих переменных затрат. Другой путь решения проблемы – наращивание объема выпуска при относительно неизменных переменных издержках, что снизит сумму постоянных затрат на единицу продукции [6].

В случае выведения суппорта с рынка сумма прибыли от реализации шибера и борта составит 513 тыс. руб. Но с учетом возмещения постоянных затрат, приходящихся на долю суппорта (1 503 тыс. руб.), хозяйствующий субъект выйдет на отрицательный финансовый результат в размере 990 тыс.

Для обеспечения размера прибыли, достигнутого до диверсификации, необходимо внедрить производство нового безубыточного вида продукции либо увеличить объемы выпуска шибера и борта.

Для принятия управленческих решений требуется исчислить пороговые (безубыточные) значения объема производства (Об), используя формулу:

Безубыточные объемы выпуска составят:

при наращивании объемов производства шибера:

(832 тыс. + 1 503 тыс.)/0,27 = 8 648 тыс., или 14 шт. (8 648 тыс./634.);

- при наращивании объемов производства бортов:

(867 тыс. + 1 503 тыс.)/0,35 = 6 771 тыс., или 10 шт. (6 771 тыс./689).

Установление объемов выпуска продукции, обеспечивающих сумму прибыли до диверсификации производства, проводится по формуле:

Тогда объемы производства изделий, обеспечивающие сумму прибыли, достигнутую хозяйствующим субъектом до диверсификации производства, составят:

при наращивании объемов производства только шибера:

(832 тыс. + 1 503 тыс. + 187 тыс.)/(634 – 464) = 15 шт.;

- при наращивании объемов производства только суппорта:

(867 тыс. + 1 503 тыс. + 326 тыс.)/(689 – 446) = 11 шт.

Исчисленные значения определяют, что пороговые объемы реализации продукции – это ее количество, которое требуется произвести и реализовать для поглощения сумм постоянных и переменных расходов, а превышение данных значений формирует прибыль хозяйствующего субъекта.

Изложенные подходы подтверждают необходимость дифференциации издержек на постоянную и переменную составляющие. По сути, подобное разделение выступает базовой основой для принятия оптимальных вариантов управленческих решений по диверсификации производства и определения показателя безубыточности деятельности хозяйствующего субъекта, что, в свою очередь, позволяет максимально точно устанавливать соотношение между затраченными ресурсами и полученными доходами при долгосрочном и краткосрочном планировании деятельности.

1. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 [Электронный ресурс]: Приказ Минфина России от 08.11.2010 № 142н. - Доступ из справочно-правовой системы «Консультант-Плюс». - Режим доступа: http://www.consultant.ru

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2011. 535 с.

3. Аливанова С.В., Куренная В.В. Маржинальный анализ как эффективный метод выбора управленческих решений // Научный журнал Кубанского государственного аграрного университета. - 2012. - № 80 - С. 31-39.

4. Мокина Л.С. К вопросу об экономической сущности категорий, характеризующих использование ресурсов // Журнал экономических исследований. - 2017. - Т. 3. - № 7. - С. 59-70.

5. Мокина Л.С. Стратегическое управление производственными затратами промышленных предприятий: сущность, инструменты, возможности // Вестник факультета управления СПбГЭУ. - 2017. - №2. - С. 39-50.

6. Мокина Л.С. Особенности организации и позаказного метода учета затрат и калькулирования себестоимости продукции // Научно-образовательный потенциал молодежи в решении актуальных проблем XXI века. - 2017. - № 9. - С. 32-39.